ASSOCIATION CANADIENNE

DES PRODUCTEURS PÉTROLIERS

Budget fédéral

Consultations prébudgétaires

Comité permanent des finances

Chambre des communes

Août 2011

Sommaire

L’Association canadienne des producteurs pétroliers (ACPP) est le porte-parole de l’industrie pétrolière canadienne d’amont. Elle représente des entreprises dont les activités d’exploration, de mise en valeur et de production englobent plus de 90 p. 100 du gaz naturel et du pétrole brut du Canada et qui forment une industrie nationale dont les recettes s’élèvent à quelque 100 milliards de dollars par an.

L’industrie pétrolière canadienne d’amont peut contribuer à la réalisation du premier objectif prioritaire du gouvernement fédéral relatif à la croissance économique et à la création d’emplois. Le secteur canadien du gaz naturel peut, en particulier, contribuer sensiblement à cet objectif. D’après le Canadian Energy Research Institute, le secteur du gaz naturel pourrait bien générer des activités économiques d’une valeur totale de 1 500 milliards de dollars dans les 25 prochaines années. Cela engendrerait des recettes fiscales fédérales de 173 milliards de dollars et créerait jusqu’à 400 000 emplois directs et indirects sur une base permanente. Pour concrétiser cette contribution économique, il est nécessaire de maintenir la rentabilité et la compétitivité de l’industrie du gaz naturel au Canada.

Toutefois, différents facteurs ont des effets négatifs sur cette industrie : conditions de marché difficiles, manque de compétitivité fiscale et complexité du processus réglementaire d’examen des nouveaux projets. Une faiblesse prolongée de la demande continentale et l’intensification des activités de mise en valeur du gaz de schiste aux États-Unis ont fait baisser les prix des produits de base, réduit les activités de forage au Canada et causé une chute prononcée de la part canadienne du marché nord-américain du gaz naturel.

Les producteurs canadiens de gaz naturel ont réagi à ces problèmes en réduisant les coûts de mise en valeur et de fonctionnement, en essayant de trouver de nouveaux marchés (au Canada et à l’étranger) et en s’efforçant de faire baisser les coûts du transport à destination des marchés.

Toutefois, comme nous l’indiquons dans ce mémoire, l’ensemble de la structure fiscale canadienne liée à la mise en valeur du gaz naturel comporte un désavantage systémique pour les producteurs canadiens par rapport à la concurrence américaine. Nous exhortons le gouvernement fédéral à prendre des mesures pour éliminer cet écart fiscal et s’aligner sur les mesures de renforcement de la compétitivité fiscale que les provinces ont prises ces dernières années.

L’ACPP propose en particulier d’adopter une mesure temporaire de déductibilité accélérée des frais de forage et de complétion du gaz naturel :

Le gouvernement fédéral devrait permettre, pendant une période limitée de 24 mois, la déduction des frais de mise en valeur et de complétion du gaz naturel à un taux linéaire de 50 p. 100.

Cette mesure aurait deux conséquences positives très importantes. Premièrement, elle permettrait aux producteurs canadiens de soutenir la concurrence des producteurs américains dans des conditions équitables. Deuxièmement, elle ouvrirait un créneau pendant lequel les producteurs canadiens pourront envisager d’autres mesures pouvant garantir l’avenir de l’industrie canadienne de production du gaz naturel, ce qui serait avantageux pour tous les Canadiens.

Renforcer l’économie canadienne

L’économie et la création d’emplois constituent la première priorité déclarée du gouvernement canadien, qui a clairement dit qu’il a pour mandat de favoriser des conditions propices à la croissance économique et à la création d’emplois, un environnement stable et prévisible caractérisé par des impôts peu élevés, une population active adaptable et hautement qualifiée, le soutien de l’innovation et des nouvelles technologies et un meilleur accès à un plus grand nombre de marchés d’exportation.

L’industrie pétrolière d’amont fait partie intégrante de l’économie canadienne. Le Canada se classe troisième parmi les producteurs mondiaux de gaz naturel et sixième parmi les producteurs de pétrole brut. Nous avons des réserves de gaz naturel pour plus de 100 ans (et d’énormes réserves de gaz de schiste) ainsi que des réserves de pétrole brut qui se classent troisièmes en importance dans le monde.

La demande mondiale d’énergie, sous toutes ses formes, continuera de croître pendant des décennies. Le Canada a donc besoin de maintenir sa position d’important fournisseur de produits énergétiques. Nous sommes les voisins des États-Unis, deuxième plus grand marché de consommation d’énergie et notre plus important client dans ce domaine. Nous pourrions aussi trouver de nouveaux marchés d’exportation dans les pays à forte croissance de l’Asie, comme la Chine et l’Inde. Il est essentiel que les producteurs canadiens soient présents dans ces marchés, mais il faudra du temps pour mettre en place l’infrastructure et les capacités d’exportation nécessaires.

La production de gaz naturel : Gisements enclavés et part de marché en baisse

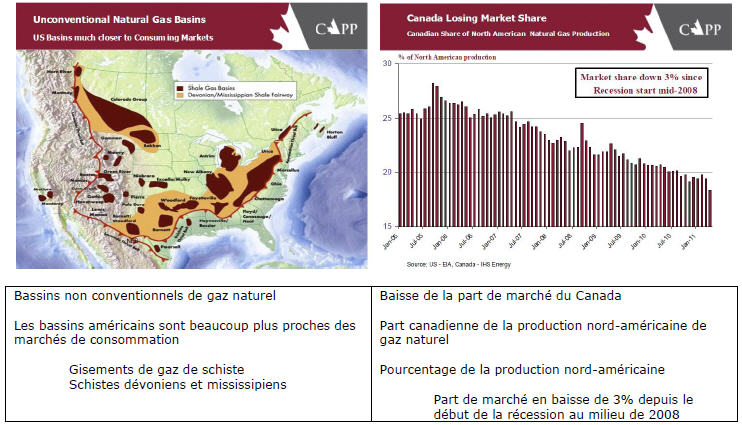

Même si la demande mondiale est forte, le secteur canadien de production de gaz naturel a affronté des problèmes croissants ces dernières années au chapitre de la demande à l’exportation et des prix nets. Les États-Unis, seul pays importateur du gaz naturel canadien, produisent eux-mêmes de plus en plus de gaz, notamment dans les régions proches des grands marchés de consommation du littoral atlantique. Des progrès technologiques récents, surtout dans les domaines du forage horizontal et de la fracturation, ont considérablement rentabilisé la mise en valeur du gaz de schiste. Ce facteur, auquel s’est ajoutée la diminution de la demande causée par le ralentissement économique, a donné lieu à un affaiblissement prolongé des prix du gaz naturel en Amérique du Nord et à une baisse encore plus marquée des prix nets pour les producteurs canadiens éloignés des marchés de consommation.

Le marché nord-américain est essentiellement enclavé, surtout en ce qui concerne la capacité d’exportation du gaz naturel. Pendant que la demande américaine de gaz naturel canadien continue à baisser, les producteurs n’ont actuellement aucun accès à d’autres marchés d’exportation. Des investissements en infrastructure sont nécessaires, mais il faudra du temps pour accéder aux marchés lucratifs de l’Asie. Ces marchés pourraient constituer un autre débouché pour la production canadienne, ce qui contribuerait à faire monter les prix. Sur les marchés mondiaux, les prix du gaz naturel se situent entre 10 $ et 14 $ par millier de pieds cubes, tandis que les producteurs canadiens n’obtiennent qu’un prix net de 3 $ à 4 $ sur les marchés nord-américains. Cet écart entraîne des pertes permanentes dans les recettes des producteurs, les redevances provinciales et les recettes fiscales fédérales. Les producteurs canadiens ont une occasion réelle de profiter de la demande d’énergie des marchés asiatiques grâce à des exportations à partir de notre côte Ouest, mais les chances de saisir cette occasion dépendront beaucoup de la compétitivité fiscale et réglementaire du Canada.

Entre-temps, la part canadienne du marché nord-américain continue à rétrécir, passant d’un sommet de près de 28 p. 100 en 2005 à 19 p. 100 aujourd’hui. À défaut d’une intervention des producteurs et d’un changement des politiques gouvernementales, ces chiffres pourraient bien continuer à chuter. Nous avons déjà perdu plus de trois points de pourcentage depuis le début du ralentissement économique en 2008, année au cours de laquelle l’ACPP avait signalé pour la première fois au Comité des finances la menace qui pesait sur les producteurs canadiens de gaz naturel. Cette baisse de notre part du marché s’est traduite par une diminution considérable des recettes d’exportation du gaz naturel, qui sont passées de 35 à 15 milliards de dollars entre 2005 et 2010.

Le risque pour l’industrie canadienne du gaz naturel et l’économie, c’est que les décisions d’investissement dans la mise en valeur de grands gisements de gaz de schiste continueront à favoriser les États-Unis. Cela influe tant sur le niveau des investissements et les avantages économiques correspondants pour l’économie canadienne que sur les compétences, l’expertise et l’infrastructure de services du secteur.

La menace qui pèse sur la part canadienne future du marché continental a été confirmée par l’Energy Information Administration (EIA) des États-Unis dans son aperçu annuel 2011 de l’énergie. L’EIA prévoit que les États-Unis auront de moins en moins besoin du gaz naturel canadien au cours des 25 prochaines années et que les exportations à destination des États-Unis pourraient baisser de 2,5 milliards de pieds cubes par jour d’ici 2035. Cela représenterait une autre perte de 17 p. 100 par rapport à nos exportations actuelles. Par suite de l’autonomie croissante des États-Unis, l’EIA croit que le Canada deviendra le seul pays producteur du monde dont la production baissera. Cela met en évidence la nécessité d’une réaction stratégique ciblée et concertée pour maintenir les investissements, les emplois et les avantages au Canada.

Désavantage fiscal de la mise en valeur du gaz naturel canadien

Pour que le Canada puisse garder sa part du marché nord-américain et créer des débouchés ailleurs dans le monde, il doit pouvoir soutenir la concurrence dans des conditions équitables. La croissance de la production américaine de gaz de schiste est en partie soutenue par un environnement fiscal favorable.

Le fardeau fiscal consiste, au Canada, en redevances et en impôts fédéraux et provinciaux et, aux États-Unis, en impôts fédéraux et d’État sur le revenu ainsi qu’en impôts fondés sur la production. Tandis que les provinces possèdent la plupart des droits touchant le pétrole et le gaz, aux États-Unis, ces droits appartiennent à des propriétaires fonciers privés. Les redevances versées aux provinces sont donc comparables à une combinaison des redevances versées aux propriétaires fonciers ainsi que des impôts fondés sur la production et des impôts de séparation versés aux États américains.

En Alberta et en Colombie-Britannique, provinces de production de la plus grande part du gaz naturel canadien, de récents examens approfondis de la compétitivité ont abouti à une révision de la structure des redevances destinée à renforcer la compétitivité des investissements par rapport aux autres administrations du Canada et des États-Unis.

L’impôt sur le revenu constitue l’autre facteur important qui influe sur la rentabilité des investissements. L’influence de la structure fiscale a surtout deux aspects : les taux d’imposition et le taux de déduction des immobilisations. Au chapitre des taux d’imposition du revenu des sociétés, le gouvernement fédéral et les provinces ont déployé de grands efforts pour augmenter leur compétitivité et réduire les taux applicables. Le taux fédéral est aujourd’hui de 16,5 p. 100 et doit passer à 15 p. 100 le 1er janvier prochain. L’Alberta a eu le taux d’imposition le plus bas (10 p. 100) pendant quelques années, mais la Colombie-Britannique est également passée à 10 p. 100. Cela représente un taux combiné de 25 p. 100 pour les producteurs de gaz naturel des deux plus grandes provinces productrices. Par comparaison, le taux fédéral américain est de 35 p. 100, mais les États comparables ont des taux d’imposition sensiblement inférieurs à 10 p. 100 (au Texas, par exemple, le taux est de 1 p. 100). En comparant les taux combinés ou simplement les taux fédéraux du Canada et des États-Unis, on constate que le Canada possède un avantage concurrentiel au chapitre du taux moyen d’imposition du revenu des sociétés.

La différence, du point de vue de la rentabilité comparative des investissements, réside dans le taux de déduction des immobilisations. Les États-Unis permettent à la plupart des sociétés de déduire immédiatement leurs frais de forage et de complétion, comme s’il s’agissait de dépenses de fonctionnement. Au Canada, les mêmes coûts intangibles de forage (CIF) sont répartis entre deux catégories distinctes, l’exploration et la mise en valeur. Tandis que les coûts d’exploration sont immédiatement déductibles, le forage de mise en valeur est amorti au taux annuel de 30 p. 100 de la valeur résiduelle, étant classé dans la catégorie des « frais d’aménagement au Canada » (FAC). Ainsi, les sociétés des États-Unis peuvent amortir leurs dépenses en un an tandis que les producteurs canadiens doivent attendre environ 7 ans pour déduire l’essentiel de leurs CIF.

Par conséquent, aux États-Unis, le revenu imposable de la première ou des deux premières années (ou des quelques premières années, selon la situation fiscale de l’entreprise en cause) est beaucoup moins élevé qu’au Canada. Ainsi, même si le taux d’imposition des sociétés est plus élevé aux États-Unis, le passif fiscal des quelques premières années y est inférieur. Or c’est dans ces années que les entreprises récupèrent leur investissement et le réinvestissent dans d’autres activités de mise en valeur. Après les premières années, le passif fiscal est plus élevé aux États-Unis à cause du taux d’imposition supérieur. Le régime américain est donc plus coûteux en aval que celui du Canada. Toutefois, le fait d’avoir à payer moins d’impôts au départ a d’importantes incidences sur la rentabilité des projets, permettant de meilleurs taux globaux de rendement sur la mise en valeur des gisements américains par rapport à des investissements comparables au Canada.

Aux États-Unis, la déductibilité immédiate des CIF, qu’il s’agisse de pétrole ou de gaz ou encore d’exploration ou de mise en valeur, a permis à la production américaine de gaz naturel de croître de 20 p. 100 depuis 2006, tandis que la production canadienne baissait de 25 p. 100 dans la même période.

Nous joignons au présent mémoire deux rapports de consultants confirmant le désavantage fiscal de la production de gaz naturel au Canada par rapport aux États-Unis. Le rapport de PricewaterhouseCoopers (PwC), Taxation of Natural Gas Operations in North America, passe en revue les principales dispositions fiscales des deux pays. De son côté, Energy Navigator a effectué des analyses économiques détaillées de gisements comparables de gaz naturel de l’Ouest canadien et de certains États américains. Ces analyses abordaient toutes les mesures fiscales mentionnées dans le rapport de PwC et les combinaient à la production, aux coûts et aux prix nets de gisements particuliers à un niveau de détail extrêmement poussé. Elles confirmaient aussi l’avantage concurrentiel des investissements dans la mise en valeur du gaz américain.

Même si le gouvernement américain a proposé de modifier le traitement actuel des coûts tangibles et intangibles de forage, PwC est d’avis qu’il est peu probable que ces modifications se concrétisent.

Pour encourager la mise en valeur du gaz naturel canadien

L’industrie canadienne du gaz naturel doit constamment affronter des problèmes de compétitivité à cause de différents facteurs liés à la géologie, à la géographie, au manque d’accès à d’autres marchés d’exportation ainsi qu’au désavantage fiscal systémique exposé ci-dessus. Les producteurs continuent à réduire les coûts en développant et en appliquant de nouvelles technologies. Ils poursuivent également leurs efforts visant à étendre l’utilisation du gaz naturel canadien sur les marchés nord-américains (par exemple dans la production d’électricité et les transports) et à saisir des occasions d’expansion de l’infrastructure afin d’accéder aux marchés asiatiques. Les provinces ont modifié leurs structures d’imposition et de perception de redevances pour renforcer leur compétitivité par rapport à d’autres administrations canadiennes et américaines. Pourtant, même si le gouvernement fédéral a réduit le taux d’imposition des sociétés, le ramenant à un niveau nettement inférieur au taux fédéral américain, le fait que le fardeau fiscal s’exerce davantage en aval aux États-Unis, parce qu’ils autorisent la déduction immédiate d’une plus grande part des frais de forage et de complétion, rend les investissements plus attrayants dans les administrations américaines comparables.

L’ACPP est consciente des contraintes financières actuelles du gouvernement fédéral et de son désir d’équilibrer le budget d’ici 2014. Pour remédier à court terme aux problèmes de compétitivité de l’industrie canadienne du gaz naturel, l’ACPP recommande au gouvernement fédéral d’autoriser sur une base temporaire une déduction accélérée des frais de forage et de complétion du gaz naturel. Cela reporterait à plus tard le versement des impôts sur la production canadienne, ce qui augmenterait les taux de rendement des projets et laisserait aux entreprises suffisamment de liquidités pour réinvestir et créer des emplois. Une telle mesure donnerait également du temps aux producteurs de gaz naturel et aux gouvernements du Canada pour mettre en place d’autres mécanismes pouvant atténuer les importants problèmes de compétitivité auxquels l’industrie est confrontée.

Si les producteurs pouvaient amortir leurs frais à un taux linéaire de 50 p. 100, la production de la première année serait assujettie à des impôts supérieurs dans la troisième année, tandis que la production de la deuxième année serait assujettie à des impôts supérieurs dans la quatrième année. Si cette mesure était approuvée en 2012, les recettes tirées par le gouvernement fédéral de l’impôt sur le revenu des sociétés atteindraient en 2015 un niveau supérieur à ce qu’il aurait été autrement.

RECOMMANDATION : Le gouvernement fédéral devrait permettre, pendant une période limitée de 24 mois, la déduction des frais de mise en valeur et de complétion du gaz naturel à un taux linéaire de 50 p. 100.

Résumé des avantages et des coûts économiques

Avantages économiques d’une déductibilité linéaire temporaire de 50% |

2012 |

2013 |

2014 et |

Total |

Investissement différentiel total (millions $) |

183 |

448 |

265 |

895 |

Nombre total d’emplois créés (années-personnes) |

2 558 |

6 267 |

3 709 |

12 533 |

Recettes du gouvernement fédéral |

||||

Impôt sur le revenu des sociétés (millions $) |

(305) |

(746) |

1 051 |

0 |

Impôt sur le revenu des particuliers, primes d’AE, paiements d’AE, cotisations au RPC, net (millions $) |

80 |

197 |

117 |

394 |

Recettes fédérales totales nettes (millions $) |

(224) |

(546) |

1 167 |

394 |

Entre 2012 et 2015, cette proposition susciterait près de 900 millions de dollars d’investissements supplémentaires et créerait plus de 12 500 nouveaux emplois. Il y aurait également un avantage net global de près de 400 millions de dollars au chapitre des recettes du gouvernement fédéral sur la durée totale du programme, même si le report de l’impôt sur le revenu des sociétés réduirait ces recettes à court terme. Dans la première année, les effets du programme sont estimés à 0,3 milliard de dollars, montant qui devrait augmenter dans la deuxième année. Toutefois, ces baisses seraient partiellement compensées par des hausses de l’impôt sur le revenu des particuliers et des cotisations au Régime de pensions du Canada et à l’assurance-emploi et par des baisses des paiements d’assurance-emploi.

Pendant la période proposée de 24 mois, les producteurs continueraient à chercher des moyens de remédier aux problèmes à long terme du secteur canadien de production du gaz naturel :

- Réduire les coûts unitaires d’exploration, de mise en valeur et de fonctionnement.

- Favoriser l’accès aux marchés asiatiques, notamment en établissant des infrastructures d’exportation sur la côte Ouest.

- Développer l’utilisation du gaz naturel sur le marché nord-américain, particulièrement dans les domaines de la production d’électricité et des véhicules de transport lourd et de desserte.

- Réduire le coût du transport du gaz naturel canadien à destination des principaux marchés nord-américains.

Nous sommes également persuadés que des efforts constants visant la réforme de la réglementation fédérale et provinciale peuvent avoir une grande influence sur la compétitivité du secteur canadien du gaz naturel. Nous croyons que la mise en place d’un système réglementaire moderne et rationalisé est essentielle pour protéger l’environnement, développer nos ressources et atteindre les objectifs de croissance économique, de création d’emplois et de réduction du déficit du gouvernement. Nous sommes d’avis, en particulier, que les efforts d’amélioration de la réglementation devraient surtout viser une meilleure concertation inter et intra-gouvernementale, des délais plus courts pour que les décisions réglementaires soient opportunes et efficaces et un meilleur équilibre entre les objectifs environnementaux, économiques et de sécurité de l’approvisionnement en énergie.

Résumé et conclusion

L’industrie pétrolière canadienne d’amont représente une importante part du PIB du Canada. C’est le plus grand investisseur privé du pays et la source d’un grand nombre de nouveaux emplois et d’importantes recettes fiscales fédérales. Sa contribution économique, avec celles d’autres secteurs, a permis au Canada de mieux supporter la récession que les autres pays du G7. Aujourd’hui, l’industrie est prête à faire sa part pour aider le gouvernement fédéral à réaliser son objectif prioritaire de croissance économique et de création d’emplois.

À titre de chef de file mondial du développement énergétique responsable et durable, le Canada doit disposer d’une combinaison de toutes les formes d’énergie pour répondre aux besoins d’un pays en croissance, assurer un avenir axé sur l’énergie propre et profiter des avantages du commerce mondial de l’énergie. Le gaz naturel canadien est le combustible fossile le plus propre et une base naturelle des efforts visant à atteindre les objectifs énergétiques et environnementaux du Canada.

Toutefois, l’industrie du gaz naturel souffre de sérieux problèmes de compétitivité à cause d’une combinaison de facteurs liés à la géologie, à la géographie, à l’accès à d’autres marchés intérieurs et d’exportation et au régime fiscal. Les producteurs continuent à mettre au point et à utiliser la technologie pour réduire les coûts et augmenter la rentabilité. Les provinces ont amélioré leurs structures de redevances et d’impôts pour attirer des investissements. En même temps, des discussions se poursuivent en vue d’étendre l’utilisation intérieure du gaz naturel pour la production d’électricité et les transports et pour accéder aux marchés lucratifs de l’Asie. Les deux ou trois prochaines années seront critiques pour le succès de ces discussions.

Même si le gouvernement fédéral a sensiblement réduit le taux d’imposition des sociétés, le traitement fiscal favorable des États-Unis, qui reporte la perception d’une part importante des impôts, assure une meilleure rentabilité aux projets, en dépit du fait que les taux d’imposition fédéraux sont plus élevés aux États-Unis. Cette situation a contribué à l’augmentation de la production américaine de gaz, qui est en train de réduire la part canadienne du marché nord-américain et d’affaiblir les cours des produits de base.

Pour assurer la viabilité de l’industrie canadienne du gaz naturel et appuyer le développement de capacités d’exportation vers les marchés asiatiques, nous exhortons le gouvernement fédéral à renforcer les mesures de compétitivité fiscale récemment mises en œuvre par les provinces. L’ACPP propose en particulier d’adopter une mesure temporaire de déductibilité accélérée des frais de forage et de complétion du gaz naturel :

Le gouvernement fédéral devrait permettre, pendant une période limitée de 24 mois, la déduction des frais de mise en valeur et de complétion du gaz naturel à un taux linéaire de 50 p. 100.

Ce report de deux ans aiderait considérablement les producteurs canadiens à freiner la baisse de leur part de la production nord-américaine. Il contribuerait à maintenir l’attrait du Canada comme destination d’investissements dans la mise en valeur du gaz de schiste. À défaut d’une telle mesure, le Canada pourrait perdre des investissements de façon permanente, indépendamment d’un rétablissement futur des conditions du marché, ce qui immobiliserait des ressources extraordinaires et aurait des incidences correspondantes sur le développement, les emplois, les recettes, les impôts et les redevances.

ANNEXE – POUR FAVORISER LA COMPÉTITIVITÉ DU GAZ NATUREL

Sommaire

L’Association canadienne des producteurs pétroliers (ACPP) est le porte-parole de l’industrie pétrolière canadienne d’amont. Elle représente des entreprises dont les activités d’exploration, de mise en valeur et de production englobent plus de 90 p. 100 du gaz naturel et du pétrole brut du Canada et qui forment une industrie nationale dont les recettes s’élèvent à quelque 100 milliards de dollars par an.

L’industrie pétrolière canadienne d’amont peut contribuer à la réalisation du premier objectif prioritaire du gouvernement fédéral relatif à la croissance économique et à la création d’emplois. Le secteur canadien du gaz naturel peut, en particulier, contribuer sensiblement à cet objectif. D’après le Canadian Energy Research Institute, le secteur du gaz naturel pourrait bien générer des activités économiques d’une valeur totale de 1 500 milliards de dollars dans les 25 prochaines années. Cela engendrerait des recettes fiscales fédérales de 173 milliards de dollars et créerait jusqu’à 400 000 emplois directs et indirects sur une base permanente. Pour concrétiser cette contribution économique, il est nécessaire de maintenir la rentabilité et la compétitivité de l’industrie du gaz naturel au Canada.

Toutefois, différents facteurs ont des effets négatifs sur cette industrie : conditions de marché difficiles, manque de compétitivité fiscale et complexité du processus réglementaire d’examen des nouveaux projets. Une faiblesse prolongée de la demande continentale et l’intensification des activités de mise en valeur du gaz de schiste aux États-Unis ont fait baisser les prix des produits de base, réduit les activités de forage au Canada et causé une chute prononcée de la part canadienne du marché nord-américain du gaz naturel.

Les producteurs canadiens de gaz naturel ont réagi à ces problèmes du marché en réduisant les coûts de mise en valeur et de fonctionnement, en essayant de trouver de nouveaux marchés (au Canada et à l’étranger) et en s’efforçant de faire baisser les coûts du transport à destination des marchés.

Toutefois, comme nous l’indiquons dans ce mémoire, l’ensemble de la structure fiscale canadienne liée à la mise en valeur du gaz naturel comporte un désavantage systémique pour les producteurs canadiens par rapport à la concurrence américaine. Nous exhortons le gouvernement fédéral à prendre des mesures pour éliminer cet écart fiscal et s’aligner sur les mesures de renforcement de la compétitivité fiscale que les provinces ont prises ces dernières années.

L’ACPP propose en particulier d’adopter une mesure temporaire de déductibilité accélérée des frais de forage et de complétion du gaz naturel :

Le gouvernement fédéral devrait permettre, pendant une période limitée de 24 mois, la déduction des frais de mise en valeur et de complétion du gaz naturel à un taux linéaire de 50 p. 100.

Cette mesure aurait deux conséquences positives très importantes. Premièrement, elle permettrait aux producteurs canadiens de soutenir la concurrence des producteurs américains dans des conditions équitables. Deuxièmement, elle ouvrirait un créneau pendant lequel les producteurs canadiens pourront envisager d’autres mesures pouvant garantir l’avenir de l’industrie canadienne de production du gaz naturel, ce qui serait avantageux pour tous les Canadiens.

Le gaz naturel, combustible de base

L’énergie joue un rôle fondamental dans notre économie et nos emplois. Elle est essentielle à la sécurité énergétique du continent et à notre qualité de vie. Le Canada est un chef de file mondial en matière de mise en valeur et d’utilisation responsable et durable de l’énergie, ce qui profite à tous les Canadiens et contribue positivement à la réputation et aux responsabilités internationales du pays.

Le Canada a besoin de différentes formes d’énergie pour répondre aux besoins d’une population et d’une économie en croissance et assurer un avenir axé sur l’énergie propre. Le gaz naturel canadien joue un rôle clé dans l’atteinte des objectifs énergétiques et environnementaux du Canada, en offrant aujourd’hui aux Canadiens l’énergie de demain.

Le gaz naturel canadien constitue la base naturelle d’une combinaison de plus en plus propre de formes d’énergie. C’est le combustible fossile le plus propre qui soit. Les technologies fondées sur le gaz naturel sont hautement efficaces, assurant un rendement élevé qui, allié à une teneur relativement faible en CO2, en fait un combustible à émissions faibles dans toute une gamme d’utilisations, comme le chauffage local, le transport, les applications industrielles et la production d’électricité.

Le Canada possède une ressource extraordinaire, étant l’un des plus grands producteurs de gaz naturel du monde. Le secteur canadien du gaz naturel crée des emplois et constitue une source de recettes pour le gouvernement fédéral et les gouvernements provinciaux. La valeur de ses exportations s’est déjà élevée, il y a quelques années, à plus de 35 milliards de dollars.

Dans les 25 prochaines années, avec une combinaison judicieuse de mesures fiscales et d’efforts pour développer les débouchés et accéder aux marchés mondiaux, le gaz naturel peut nous assurer les avantages suivants :

- Jusqu’à 400 000 emplois directs et indirects partout au Canada.

- Des activités économiques d’une valeur totale de 1 500 milliards de dollars (58 milliards par an).

- Des recettes fiscales fédérales de 173 milliards de dollars.

- Des recettes fiscales provinciales de 132 milliards de dollars.

- 161 milliards de dollars de redevances.

Réduction constante de l’empreinte environnementale

Grâce aux innovations technologiques, les producteurs de gaz naturel sont en mesure de réduire l’empreinte environnementale des opérations de mise en valeur du gaz non conventionnel. En voici quelques exemples :

- Utilisation d’un seul socle pour le forage de plusieurs puits, ce qui réduit le nombre de sites de travail, de routes, de gazoducs et d’autres infrastructures.

- Recours à des techniques sismiques à faible impact pour éliminer les profils sismiques.

- Utilisation d’eau saline puisée dans des aquifères beaucoup plus profonds que ceux dont on se sert pour l’eau potable, de façon à réduire sensiblement le recours aux eaux souterraines et de surface.

Le gaz naturel est un combustible qui peut contribuer à la réduction des émissions de gaz à effet de serre et d’autres émissions (par exemple, dioxyde de soufre). L’industrie encourage l’utilisation du gaz naturel dans les principaux secteurs de consommation, comme la production d’électricité et le transport lourd. Cela peut aider le Canada à atteindre ses cibles de réduction des émissions.

Bref, le gaz naturel peut constituer une industrie vraiment nationale, créant des emplois, engendrant des recettes fiscales dans toutes les régions du pays et jouant un rôle clé pour un avenir énergétique sûr et à faibles émissions de carbone au Canada et dans les marchés d’exportation du monde. Il doit donc être reconnu comme actif stratégique de base dans le portefeuille énergétique du Canada.

Problèmes de compétitivité

Toutefois, malgré ce potentiel à long terme, les producteurs se sont heurtés, ces dernières années, à d’importants défis qui ont réduit la contribution économique du gaz naturel au Canada. Par suite d’une concurrence croissante des États-Unis depuis 2005, la production canadienne a diminué de 20 p. 100 tandis que la production américaine augmentait de 25 p. 100.

Cette baisse de la production canadienne a entraîné une diminution des forages, de l’activité économique, des emplois, des bénéfices, des recettes d’exportation, des redevances de la Couronne et des recettes fiscales fédérales provinciales tirées du gaz naturel.

Les producteurs canadiens de gaz naturel se sont heurtés à des problèmes dans un certain nombre de domaines importants :

- Frais d’exploration et de mise en valeur

- Concurrence croissante des producteurs américains

- Frais de transport à destination des grands marchés nord-américains

- Régime fiscal américain permettant le report de l’impôt, ce qui favorise les investissements dans la mise en valeur des gisements américains

- Manque d’accès aux marchés lucratifs de l’Asie

- Potentiel inexploité dans les domaines de la production d’électricité et du transport.

- Coûts élevés d’exploration et de mise en valeur

Les frais d’exploration et de mise en valeur sont plus élevés au Canada qu’aux États-Unis à cause d’un certain nombre de facteurs : différences géologiques, coûts de main-d’œuvre supérieurs, plus grand éloignement des canalisations de collecte et des installations de traitement, coûts d’hivérisation, etc.

Pour remédier à ces désavantages, les producteurs canadiens se sont efforcés de réduire les coûts et d’accroître les rendements. Ils ont continué à développer et à adopter de nouvelles technologies pour être en mesure de réduire encore leurs structures de coûts.

Toutefois, une partie des gains de productivité a été compensée par des facteurs indépendants de la volonté des producteurs, comme la baisse constante de la demande globale américaine et la hausse du cours du dollar canadien, qui a touché tous les secteurs d’exportation de l’économie canadienne.

Intensification de la concurrence américaine

Malgré une forte demande mondiale, les producteurs canadiens de gaz naturel n’ont accès qu’au marché continental, c’est-à-dire aux États-Unis et au Canada. Ils n’ont qu’un seul client à l’exportation, les États-Unis. Bien sûr, il est extrêmement avantageux d’avoir un client qui se classe deuxième parmi les plus grands consommateurs mondiaux d’énergie. Toutefois, les progrès technologiques des dernières années ont été tels que les États-Unis dépendent moins du gaz naturel importé du Canada.

Le développement des technologies de forage horizontal et de stimulation des réservoirs permet maintenant d’exploiter économiquement le gaz naturel tiré de sources non conventionnelles telles que les roches schisteuses. Les gisements non conventionnels se trouvent un peu partout en Amérique du Nord, y compris des régions du centre et de l’est du Canada et des États-Unis dont le gaz naturel n’était pas exploité jusqu’ici. Ces régions recèlent d’énormes quantités de gaz naturel dépassant de très loin les réserves conventionnelles. Ces nouveaux développements ont entraîné un déplacement fondamental de l’intérêt porté à des sources d’approvisionnement conventionnelles qui parviennent rapidement à maturité.

Les États-Unis se sont donc lancés dans la mise en valeur du gaz naturel contenu dans des formations de schiste, notamment dans des zones de production non traditionnelles proches des marchés de consommation du littoral atlantique (par exemple, la Pennsylvanie). L’accroissement de la production américaine de gaz naturel a réduit la demande d’importations provenant du Canada. Alliée au ralentissement de l’économie américaine, cette croissance a fait baisser les prix, donnant lieu à un énorme écart par rapport aux marchés mondiaux. Sur les marchés mondiaux, les prix du gaz naturel se situent entre 10 $ et 14 $ par millier de pieds cubes, tandis que les producteurs canadiens n’obtiennent qu’un prix net de 3 $ à 4 $ sur les marchés nord-américains. Cette faiblesse des prix se reflète dans les marchés à terme, qui prévoient que les cours du gaz naturel canadien demeureront bas au moins jusqu’à la fin de 2012. Cet écart entraîne des pertes permanentes dans les recettes des producteurs, les redevances provinciales et les recettes fiscales fédérales.

Comme nous l’avons mentionné, l’autonomie croissante des États-Unis a réduit la demande d’exportation au Canada. Les recettes des ventes de gaz naturel à l’exportation ont chuté, passant de plus de 35 milliards de dollars en 2005 à 15 milliards seulement en 2010.

La menace qui pèse sur la part canadienne du marché continental se maintiendra à l’avenir. Dans son aperçu annuel 2011, l’Energy Information Administration (EIA) prévoit que les États-Unis auront de moins en moins besoin du gaz naturel canadien au cours des 25 prochaines années et que les exportations à destination des marchés américains pourraient baisser de 2,5 milliards de pieds cubes par jour d’ici 2035. Cela représenterait une autre perte de 17 p. 100 par rapport à nos exportations actuelles. Par suite de l’autonomie croissante des États-Unis, l’EIA croit que le Canada deviendra le seul pays producteur du monde dont la production baissera.

On peut donc s’attendre à une baisse soutenue de la part canadienne du marché nord-américain de la production de gaz naturel. Cela met en évidence la nécessité d’une réaction stratégique ciblée et concertée pour maintenir les investissements, les emplois et les avantages au Canada.

L’éloignement des marchés augmente les frais de transport

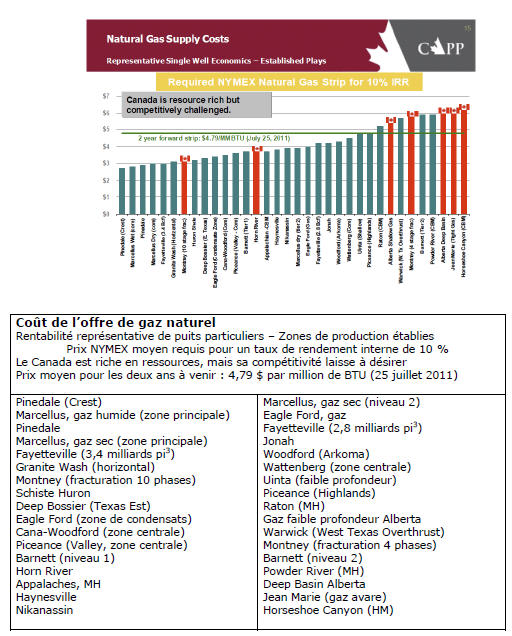

Le centre et l’est de l’Amérique du Nord ainsi que la Californie constituent les plus importants marchés de consommation de gaz naturel canadien. Or les zones américaines de production du gaz de schiste sont sensiblement plus proches de ces marchés que les zones de production canadiennes. Cette situation assure un avantage important – 1 $ à 1,50 $ le millier de pi3 sur les coûts de transport – aux investissements faits dans le gaz de schiste américain. Cette différence explique en partie les taux de rendement supérieurs obtenus aux États-Unis.

Les producteurs de gaz et les sociétés de pipelines envisagent de faire d’importants investissements pour créer de nouvelles infrastructures pouvant leur donner accès aux marchés lucratifs de l’Asie. Il s’agirait de construire un nouveau gazoduc ainsi qu’un terminal de gaz naturel liquéfié en Colombie-Britannique. Toutefois même après avoir obtenu toutes les approbations nécessaires des organismes de réglementation et des autres intervenants, il faudra des années pour réaliser ces projets et obtenir l’accès aux marchés d’outre-mer.

Entre-temps, les producteurs poursuivent les discussions avec les sociétés qui exploitent les gazoducs existants au sujet des possibilités de réduire les frais de transport à destination des marchés. Tant les producteurs que les sociétés de pipelines souhaitent trouver des moyens de freiner la baisse du volume d’exportations et de l’utilisation des gazoducs.

Traitement fiscal des frais de mise en valeur et de complétion

Pour que le Canada puisse garder sa part du marché nord-américain et créer des débouchés ailleurs dans le monde, il doit pouvoir soutenir la concurrence dans des conditions équitables. La croissance de la production américaine de gaz de schiste est en partie soutenue par un environnement fiscal favorable.

Le fardeau fiscal consiste, au Canada, en redevances et en impôts fédéraux et provinciaux et, aux États-Unis, en impôts fédéraux et d’État sur le revenu ainsi qu’en impôts fondés sur la production.

Redevances et impôts fondés sur la production

Tandis que les provinces possèdent la plupart des droits touchant le pétrole et le gaz, aux États-Unis, ces droits appartiennent à des propriétaires fonciers privés. Les redevances versées aux provinces sont donc comparables à une combinaison des redevances versées aux propriétaires fonciers ainsi que des impôts fondés sur la production et des impôts de séparation versés aux États américains.

En Alberta et en Colombie-Britannique, provinces de production de la plus grande part du gaz naturel canadien, de récents examens approfondis de la compétitivité ont abouti à une révision de la structure des redevances destinée à renforcer la compétitivité des investissements par rapport aux autres administrations du Canada et des États-Unis. Les gouvernements provinciaux ont reconnu l’importance de la mise en valeur des gisements non conventionnels de gaz. Ils ont étroitement collaboré avec les producteurs de gaz naturel pour améliorer le régime de redevances et l’adapter aux caractéristiques et aux problèmes d’investissement des différents types de gisements de gaz naturel.

Les redevances ont été structurées de façon à minimiser les paiements aux premiers stades des projets, dans la période où les investissements initiaux sont recouvrés, ce qui a renforcé la compétitivité. Les autorités se sont également efforcées de simplifier les cadres de réglementation et de les rendre plus efficaces pour appuyer l’innovation opérationnelle et le déploiement de nouvelles technologies.

Impôt sur le revenu

L’impôt sur le revenu constitue l’autre facteur important qui influe sur la rentabilité des investissements. L’influence de la structure fiscale a surtout deux aspects : les taux d’imposition et le taux de déduction des immobilisations.

Taux d’imposition des sociétés

Au chapitre des taux d’imposition du revenu des sociétés, le gouvernement fédéral et les provinces ont déployé de grands efforts pour augmenter leur compétitivité et réduire les taux applicables. Le taux fédéral est aujourd’hui de 16,5 p. 100 et doit passer à 15 p. 100 le 1er janvier 2012. L’Alberta a eu le taux d’imposition le plus bas (10 p. 100) pendant quelques années, mais la Colombie-Britannique est également passée à 10 p. 100. Cela représente un taux combiné de 25 p. 100 pour les producteurs de gaz naturel des deux plus grandes provinces productrices. Par comparaison, le taux fédéral américain est de 35 p. 100, mais les États comparables ont des taux d’imposition sensiblement inférieurs à 10 p. 100 (au Texas, par exemple, le taux est de 1 p. 100). En comparant les taux combinés ou simplement les taux fédéraux du Canada et des États-Unis, on constate que le Canada possède un avantage concurrentiel au chapitre du taux moyen d’imposition du revenu des sociétés.

Déductibilité des frais de forage et de complétion

La différence, du point de vue de la rentabilité comparative des investissements, réside dans le taux de déduction des immobilisations. Les États-Unis permettent à la plupart des sociétés de déduire immédiatement leurs frais de forage et de complétion, comme s’il s’agissait de dépenses de fonctionnement. Au Canada, les mêmes coûts intangibles de forage (CIF) sont répartis entre deux catégories distinctes, l’exploration et la mise en valeur. Tandis que les coûts d’exploration sont immédiatement déductibles, le forage de mise en valeur est amorti au taux annuel de 30 p. 100 de la valeur résiduelle, étant classé dans la catégorie des « frais d’aménagement au Canada » (FAC). Ainsi, les sociétés des États-Unis peuvent amortir leurs dépenses en un an tandis que les producteurs canadiens doivent attendre environ 7 ans pour déduire 90 p. 100 de leurs CIF.

Le rapport de PricewaterhouseCoopers (PwC) joint à ce mémoire, Taxation of Natural Gas Operations in North America, présente un examen complet des principales dispositions fiscales des deux pays touchant la production de gaz naturel.

Même si le gouvernement américain a proposé de modifier le traitement actuel des coûts tangibles et intangibles de forage, PwC est d’avis qu’il est peu probable que ces modifications se concrétisent.

Incidences économiques et avantages pour les investisseurs

Par conséquent, aux États-Unis, le revenu imposable de la première ou des deux premières années (ou des quelques premières années, selon la situation fiscale de l’entreprise en cause) est beaucoup moins élevé qu’au Canada. Ainsi, même si le taux d’imposition des sociétés est plus élevé aux États-Unis, le passif fiscal des quelques premières années y est inférieur. Or c’est dans ces années que les entreprises récupèrent leur investissement et le réinvestissent dans d’autres activités de mise en valeur. Après les premières années, le passif fiscal est plus élevé aux États-Unis à cause du taux d’imposition supérieur. Le régime américain est donc plus coûteux en aval que celui du Canada. Toutefois, le fait d’avoir à payer moins d’impôts au départ a d’importantes incidences sur la rentabilité des projets, permettant de meilleurs taux globaux de rendement sur la mise en valeur des gisements américains par rapport à des investissements comparables au Canada.

Un second rapport de consultants, provenant d’Energy Navigator, est joint au mémoire. Il passe en revue des analyses économiques détaillées de gisements comparables de gaz naturel de l’Ouest canadien et de certains États américains, en tenant compte de toutes les mesures fiscales mentionnées dans le rapport de PwC et en les combinant à la production, aux coûts et aux prix nets de gisements particuliers.

Les analyses d’Energy Navigator, faites à un niveau de détail extrêmement poussé, mettent en évidence l’avantage concurrentiel des investissements faits dans la mise en valeur du gaz américain. Des caractéristiques économiques clés, telles que le taux de rendement après impôt et le coefficient d’autofinancement, sont plus élevées aux États-Unis que pour des gisements de gaz comparables du Canada. Les analyses montrent que l’adoption par le Canada de la même déduction à 100 p. 100 pourrait améliorer le taux de rendement après impôt de 2,8 p. 100 et qu’une déduction linéaire de 50% pourrait permettre d’atteindre les deux tiers de ce chiffre, soit 1,9 p. 100 de plus.

Aux États-Unis, la déductibilité immédiate des CIF, qu’il s’agisse de pétrole ou de gaz ou encore d’exploration ou de mise en valeur, a permis à la production américaine de gaz naturel de croître de 20 p. 100 depuis 2006, tandis que la production canadienne baissait de 25 p. 100 dans la même période.

Encourager la mise en valeur du gaz naturel canadien

L’industrie canadienne du gaz naturel doit constamment affronter des problèmes de compétitivité à cause de différents facteurs liés à la géologie, à la géographie, au manque d’accès à d’autres marchés d’exportation ainsi qu’au désavantage fiscal systémique exposé ci-dessus. Les producteurs continuent à réduire les coûts en développant et en appliquant de nouvelles technologies. Ils poursuivent également leurs efforts visant à étendre l’utilisation du gaz naturel canadien sur les marchés nord-américains (par exemple dans la production d’électricité et les transports) et à saisir des occasions d’expansion de l’infrastructure afin d’accéder aux marchés asiatiques. Les provinces ont modifié leurs structures d’imposition et de perception de redevances pour renforcer leur compétitivité par rapport à d’autres administrations canadiennes et américaines. Pourtant, même si le gouvernement fédéral a réduit le taux d’imposition des sociétés, le ramenant à un niveau nettement inférieur au taux fédéral américain, le fait que le fardeau fiscal s’exerce davantage en aval aux États-Unis, parce qu’ils autorisent la déduction immédiate d’une plus grande part des frais de forage et de complétion, rend les investissements plus attrayants dans les administrations américaines comparables.

Pour remédier à court terme aux problèmes de compétitivité de l’industrie canadienne du gaz naturel, l’ACPP recommande au gouvernement fédéral d’autoriser sur une base temporaire une déduction accélérée des frais de forage et de complétion du gaz naturel. Cela reporterait à plus tard le versement des impôts sur la production canadienne, ce qui augmenterait les taux de rendement des projets et laisserait aux entreprises suffisamment de liquidités pour réinvestir et créer des emplois. Une telle mesure donnerait également du temps aux producteurs de gaz naturel et aux gouvernements du Canada pour mettre en place d’autres mécanismes pouvant atténuer les importants problèmes de compétitivité auxquels l’industrie est confrontée.

RECOMMANDATION : Le gouvernement fédéral devrait permettre, pendant une période limitée de 24 mois, la déduction des frais de mise en valeur et de complétion du gaz naturel à un taux linéaire de 50 p. 100.

Avantages et coûts économiques

Hypothèses économiques

Cette proposition se fonde sur l’hypothèse que l’industrie consacre 70 p. 100 de son activité totale à la mise en valeur, par opposition à l’exploration, et que 60 p. 100 des entreprises ont un revenu imposable et peuvent donc profiter d’un meilleur traitement fiscal et des liquidités supplémentaires correspondantes. Pour être très prudents, nous supposons aussi que le taux de réinvestissement est de 60 p. 100, même si les moyennes chronologiques se situent à 100 p. 100 ou plus.

Avantages

Entre 2012 et 2015, cette proposition susciterait près de 900 millions de dollars d’investissements supplémentaires et créerait plus de 12 500 nouveaux emplois. Il y aurait également un avantage net global de près de 400 millions de dollars au chapitre des recettes du gouvernement fédéral sur la durée totale du programme.

Résumé des avantages et coûts économiques

Avantages économiques d’une déductibilité linéaire provisoire de 50% |

2012 |

2013 |

2014 et au-delà |

Total |

Investissement différentiel total (millions $) |

183 |

448 |

265 |

895 |

Nombre total d’emplois créés (années-personnes) |

2 558 |

6 267 |

3 709 |

12 533 |

Recettes du gouvernement fédéral |

||||

Impôt sur le revenu des sociétés (millions $) |

(305) |

(746) |

1 051 |

0 |

Impôt sur le revenu des particuliers, primes d’AE, paiements d’AE, cotisations au RPC, net (millions $) |

80 |

197 |

117 |

394 |

Recettes fédérales totales nettes (millions $) |

(224) |

(546) |

1 167 |

394 |

Coûts

L’ACPP est consciente des contraintes financières actuelles du gouvernement fédéral et de son désir d’équilibrer le budget d’ici 2014.

Le report de l’impôt sur le revenu des sociétés réduirait les recettes fiscales fédérales à court terme. Dans la première année, les effets du programme sont estimés à 0,3 milliard de dollars, chiffre qui devrait augmenter dans la deuxième année. Toutefois, ces baisses seraient partiellement compensées par des hausses de l’impôt sur le revenu des particuliers et des cotisations au Régime de pensions du Canada et à l’assurance-emploi et par des baisses des paiements d’assurance-emploi.

Si les producteurs pouvaient amortir leurs frais à un taux linéaire de 50 p. 100, la production de la première année serait assujettie à des impôts supérieurs dans la troisième année, tandis que la production de la deuxième année serait assujettie à des impôts supérieurs dans la quatrième année. Si cette mesure était approuvée en 2012, les recettes tirées par le gouvernement fédéral de l’impôt sur le revenu des sociétés atteindraient en 2015 un niveau supérieur à ce qu’il aurait été autrement.

Pourquoi 24 mois?

Pendant la période proposée de 24 mois, les producteurs continueraient à chercher des moyens de remédier aux problèmes à long terme du secteur canadien de production du gaz naturel :

- Réduire les coûts unitaires d’exploration, de mise en valeur et de fonctionnement.

- Favoriser l’accès aux marchés asiatiques, notamment en établissant des infrastructures d’exportation sur la côte Ouest.

- Développer l’utilisation du gaz naturel sur le marché nord-américain, particulièrement dans les domaines de la production d’électricité et des véhicules de transport lourd et de desserte.

- Réduire le coût du transport du gaz naturel canadien à destination des principaux marchés nord-américains.

Nous sommes également persuadés que des efforts constants visant la réforme de la réglementation fédérale et provinciale peuvent avoir une grande influence sur la compétitivité du secteur canadien du gaz naturel. Nous croyons que la mise en place d’un système réglementaire moderne et rationalisé est essentielle pour protéger l’environnement, développer nos ressources et atteindre les objectifs de croissance économique, de création d’emplois et de réduction du déficit du gouvernement. Nous sommes d’avis, en particulier, que les efforts d’amélioration de la réglementation devraient surtout viser une meilleure concertation inter et intra-gouvernementale, des délais plus courts pour que les décisions réglementaires soient opportunes et efficaces et un meilleur équilibre entre les objectifs environnementaux, économiques et de sécurité de l’approvisionnement en énergie.

Résumé et conclusions

L’industrie pétrolière canadienne d’amont représente une importante part du PIB du Canada. C’est le plus grand investisseur privé du pays et la source d’un grand nombre de nouveaux emplois et d’importantes recettes fiscales fédérales. Sa contribution économique, avec celles d’autres secteurs, a permis au Canada de mieux supporter la récession que les autres pays du G7. Aujourd’hui, l’industrie est prête à faire sa part pour aider le gouvernement fédéral à réaliser son objectif prioritaire de croissance économique et de création d’emplois.

À titre de chef de file mondial du développement énergétique responsable et durable, le Canada doit disposer d’une combinaison de toutes les formes d’énergie pour répondre aux besoins d’un pays en croissance, assurer un avenir axé sur l’énergie propre et profiter des avantages du commerce mondial de l’énergie. Le gaz naturel canadien est le combustible fossile le plus propre et une base naturelle des efforts visant à atteindre les objectifs énergétiques et environnementaux du Canada.

Toutefois, l’industrie du gaz naturel souffre de sérieux problèmes de compétitivité à cause d’une combinaison de facteurs liés à la géologie, à la géographie, à l’accès à d’autres marchés intérieurs et d’exportation et au régime fiscal. Les producteurs continuent à mettre au point et à utiliser la technologie pour réduire les coûts et augmenter la rentabilité. Les provinces ont amélioré leurs structures de redevances et d’impôts pour attirer des investissements. En même temps, des discussions se poursuivent en vue d’étendre l’utilisation intérieure du gaz naturel pour la production d’électricité et les transports et pour accéder aux marchés lucratifs de l’Asie. Les deux ou trois prochaines années seront critiques pour le succès de ces discussions.

Même si le gouvernement fédéral a sensiblement réduit le taux d’imposition des sociétés, le traitement fiscal favorable des États-Unis, qui reporte la perception d’une part importante des impôts, assure une meilleure rentabilité aux projets, en dépit du fait que les taux d’imposition fédéraux sont plus élevés aux États-Unis. Cette situation a contribué à l’augmentation de la production américaine de gaz, qui est en train de réduire la part canadienne du marché nord-américain et d’affaiblir les cours des produits de base.

Pour assurer la viabilité de l’industrie canadienne du gaz naturel et appuyer le développement de capacités d’exportation vers les marchés asiatiques, nous exhortons le gouvernement fédéral à renforcer les mesures de compétitivité fiscale récemment mises en œuvre par les provinces. L’ACPP propose en particulier d’adopter une mesure temporaire de déductibilité accélérée des frais de forage et de complétion du gaz naturel :

Le gouvernement fédéral devrait permettre, pendant une période limitée de 24 mois, la déduction des frais de mise en valeur et de complétion du gaz naturel à un taux linéaire de 50 p. 100.

Ce report de deux ans aiderait considérablement les producteurs canadiens à freiner la baisse de leur part de la production nord-américaine. Il contribuerait à maintenir l’attrait du Canada comme destination d’investissements dans la mise en valeur du gaz de schiste. À défaut d’une telle mesure, le Canada pourrait perdre des investissements de façon permanente, indépendamment d’un rétablissement futur des conditions du marché, ce qui immobiliserait des ressources extraordinaires et aurait des incidences correspondantes sur le développement, les emplois, les recettes, les impôts et les redevances.