FINA Rapport du Comité

Si vous avez des questions ou commentaires concernant l'accessibilité à cette publication, veuillez communiquer avec nous à accessible@parl.gc.ca.

Je peux vous assurer que nous ferons un rapport complet aux Canadiens et aux Canadiennes; ils méritent bien cela. Paul Martin, ministre des Finances

Il faut faire tout ce qui est possible pour éviter un déficit durant l’exercice courant et le suivant.

Vancouver Board of Trade

Après les événements du 11 septembre, le ralentissement économique, il semble difficile de croire qu’il y a à peine un an, l’humeur était quasiment partout à l’optimisme et que l’on ne se souciait guère de sécurité publique. L’économie connaissait son 22e trimestre de croissance ininterrompue, l’inflation était jugulée, le ministère des Finances prédisait un excédent cumulatif de 43 milliards de dollars jusqu’en 2004-2005, même après les baisses d’impôt et les hausses de dépenses annoncées l’automne dernier[1], et le taux de chômage était tombé à 6,8 %, son plus bas niveau depuis 1974. Les politiques se préoccupaient essentiellement de savoir comment prévenir une surchauffe. Comme le soulignait récemment M. David Dodge : « À pareille époque l’année dernière, les économies canadienne et américaine tournaient aux limites de leur capacité ou même au-delà[2]. »

Ces bases solidement assises, on a remisé les politiques axées sur les compressions des dépenses et les hausses d’impôt, privilégiées au milieu des années 90, pour se concentrer sur celles misant sur l’amélioration de la productivité et l’innovation, lesquelles appelaient une réduction des impôts alliée à une augmentation des dépenses stratégiques en recherche, en développement, en innovation et en soins de santé. Le Comité a vite saisi cette nouvelle réalité. Dans le rapport prébudgétaire de 1999, intitulé Nouvelle ère … Nouveau plan, nous écrivions que la solidité de ces facteurs économiques fondamentaux depuis trois ans n’était pas « de simples anomalies à court terme » et qu’il fallait « envisager des mesures qui consolideront les acquis, stimuleront encore davantage notre performance économique, amélioreront nos perspectives d’avenir et contribueront à préserver ce que de nombreux Canadiens considèrent comme le caractère essentiel de notre économie et de notre société[3] ». Le Comité déclarait également dans ce rapport qu’il ne fallait « rien tenir pour acquis » et que le Canada devait relever des défis considérables à long terme aux chapitres de la productivité et de la compétitivité.

Pourquoi un budget en décembre?

Nous sommes très heureux de savoir que le gouvernement compte déposer un budget avant la fin de l’année, comme l’a annoncé le ministre. Nancy Hughes Anthony, présidente-directrice générale, Chambre de commerce du Canada

Une des choses que le secteur des affaires déteste le plus c’est l’incertitude. En fait, je crois que je dois féliciter notre banque centrale parce qu’elle adopte des politiques très certaines et cohérentes. Michael Atkinson, président, Association canadienne de la construction

Du fait des attentats terroristes du 11 septembre, un nouveau climat économique s’est instauré et de nouvelles priorités ont dû être établies, ce qui montre bien que les mises en garde exprimées précédemment étaient justifiées. Ces attentats et les effets dont ils se sont accompagnés ont appelé des mesures visant à dissiper l’incertitude ambiante, qui complique considérablement la planification à long terme des entreprises.

Les attentats terroristes ont dégradé une situation économique déjà fragilisée, causant la fermeture temporaire d’usines, menaçant la viabilité de compagnies aériennes nationales et étrangères, rendant nécessaire une hausse des dépenses militaires et des dépenses en sécurité et ralentissant le passage aux frontières des marchandises.

Le budget constitue le principal événement économique au Canada. C’est l’instrument par lequel le gouvernement fait connaître à la population ses plans et ses priorités. Ainsi, consommateurs et entreprises peuvent effectuer leur planification pour l’année à venir. Même avant le 11 septembre, les Canadiens commençaient à s’inquiéter de la santé de l’économie, et les attaques terroristes n’ont fait qu’exacerber ces craintes.

À la lumière de l’incertitude avec laquelle tous les Canadiens sont actuellement aux prises, le Comité est heureux que le ministre des Finances ait annoncé le 24 octobre qu’il présenterait un budget en décembre. Se faisant l’écho de la population, il estime que la présentation d’un budget en décembre jouera un rôle crucial dans le rétablissement de la confiance dans l’économie.

On ne peut laisser les événements du 11 septembre et leurs conséquences obscurcir les objectifs stratégiques à long terme du Comité ni émousser notre détermination à maintenir et à instaurer les conditions permettant de concrétiser ces objectifs. Le Comité estime qu’il faut augmenter à court terme les dépenses en sécurité et les dépenses militaires pour réduire l’incertitude et établir les conditions propices à une vigoureuse croissance de la productivité et à une amélioration du niveau de vie, objectifs à plus long terme et de plus vaste portée. La sécurité nationale est un bien public. Elle constitue une forme de capital social qui est une composante vitale de l’économie nationale. Cela a certes toujours été le cas, mais ce l’est encore plus aujourd’hui au vu de l’incidence considérable des menaces terroristes réelles et perçues sur le fonctionnement au jour le jour de l’économie ainsi que sur la confiance des entreprises et des consommateurs.

Assurer l’avenir signifie également honorer notre engagement à l’égard du plan de réduction des impôts de 100 milliards de dollars et d’augmentation des dépenses en soins de santé de 23,4 milliards de dollars annoncé l’an dernier, tout en maintenant discipline et intégrité budgétaires de manière à éviter le déficit — cette même discipline qui a permis au Canada de surmonter la crise financière asiatique de 1997-1998 et qui nous aidera à surmonter la crise actuelle. C’est le défi qui se présente aux Canadiens et à leur gouvernement et auquel le Comité s’attaquera dans le présent rapport.

Certains soutiennent toutefois que, pour contrer le ralentissement maintenant, nous devrions réduire davantage les impôts ou accroître nos dépenses. En d’autres mots que nous devrions courir le risque de revenir à l’ère des déficits. Eh bien, nous ne ferons pas cela. Nous ne ferons pas courir de risque aux Canadiens qui ont tant travaillé ces dernières années. Nous maintiendrons plutôt l’approche qui nous a permis de traverser la crise du peso de 1994 et la crise asiatique de 1997, et qui nous permettra de surmonter le ralentissement actuel. Paul Martin, ministre des Finances, Mise à jour économique

Nous sommes désormais en mesure de laisser jouer les « stabilisateurs automatiques »… J’estime qu’il est crucial que le gouvernement effectue les dépenses qui nous aideront à résoudre nos problèmes à long terme. David Dodge, gouverneur, Banque du Canada

… il est clair que les mesures au chapitre de la sécurité alourdiront la facture pour le gouvernement et que le tassement de l’activité économique dû aux attentats amenuisera les revenus qu’Ottawa attendait.

Manufacturiers et Exportateurs du Canada

À l’avenir, je considère cependant qu’il vous faudra éviter de surseoir aux réductions d’impôt futures pour la seule raison que l’économie vous paraît se dégrader … je pense qu’il vous faut au moins maintenir le cap en ce qui a trait à votre plan de réductions fiscales sur cinq ans. Une dégradation de la situation économique justifie d’ailleurs que l’on applique à l’avenir des réductions d’impôt qui, de toutes façons, devraient être planifiées. Thomas Wilson, directeur, Institut pour l’analyse des politiques et de l’économie, Université de Toronto

L’établissement des priorités pour ce cycle budgétaire est en effet une tâche herculéenne, mais les problèmes du moment ne devraient pas empêcher le gouvernement de fixer des priorités économiques à long terme. Elyse Allan, présidente-directrice générale, Toronto Board of Trade

Ce n’est pas le moment d’envisager de nouvelles dépenses échelonnées sur plusieurs années. Nous croyons qu’en agissant de la sorte, on risquerait de n’être pas en mesure de réduire les impôts et la dette. Pierre Brunet, vice-président, Conseil d’administration, Institut canadien des comptables agréés

L’art de la prévision

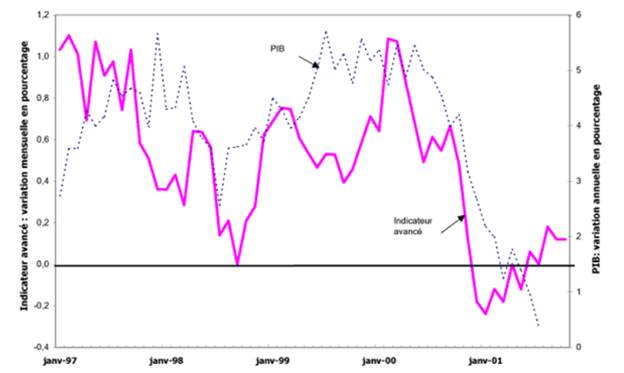

Le taux de croissance économique (comme variation mensuelle par rapport à la même époque de l’année précédente) a commencé à se replier au milieu de l’an dernier pour descendre à des niveaux considérés en règle générale comme plus soutenables. Ce recul s’est poursuivi au cours de l’année, le taux de croissance de l’économie passant sous celui de la capacité de production, ce que l’indice des indicateurs avancés, baromètre de l’évolution économique, avait laissé présager dans une certaine mesure.

Qu’est-ce qu’un indicateur avancé?

Les économistes et les statisticiens conçoivent des indicateurs avancés depuis au moins les années 20, semble-t-il. Cela n’a rien de surprenant étant donné la nature cyclique des économies de marché, les gens voulant savoir si l’économie est au bord de la récession ou en période de croissance soutenue. Les indicateurs avancés servent généralement à répondre à ces questions et à prédire l’orientation générale de la croissance économique au cours des trois à six mois à venir. Autrement dit, ils représentent des moyens de connaître les points décisifs entre croissance et récession et vice-versa plutôt que la valeur absolue du PIB dans six mois.

Il existe divers types d’indicateurs avancés, mais la plupart sont des indices composites ou des amalgames de diverses séries de données les plus sensibles au cycle conjoncturel. L’indicateur avancé de Statistique Canada est un indice composite regroupant dix séries, notamment les ventes d’ameublement et d’électroménager, les ventes d’« autres » biens de consommation durables, la croissance de la masse monétaire, les variations de l’indice 300 de la Bourse de Toronto, les nouvelles commandes de biens de consommation durables, le ratio des expéditions aux stocks, le nombre d’heures d’une semaine de travail, l’emploi dans les services personnels, les dépenses en logement et un indice de l’économie américaine.

Le graphique 1, dans lequel les variations d’une année sur l’autre du produit intérieur brut (PIB) sont juxtaposées aux variations mensuelles de l’indicateur avancé, montre que ce dernier s’est nettement replié à la fin de l’été 2000. Après avoir été négatif pendant la majeure partie de 2001, il s’est stabilisé dernièrement et s’améliore encore, ce qui donne à penser qu’une reprise pourrait se dessiner au printemps prochain, comme la plupart des prévisionnistes semblent s’y attendre actuellement. Il ne faut néanmoins pas oublier que les données de septembre ne reflètent pas le plein effet des événements du 11 septembre, de sorte que l’indicateur pourrait perdre un peu du terrain gagné lorsque les prochaines données seront publiées à la fin novembre. Au moment où nous rédigeons ces lignes, la croissance réelle du PIB pour août par rapport à juillet était un maigre 0,1 %.

L’indicateur avancé ne fait toutefois qu’indiquer la direction ou la tendance générale de l’économie. Il ne se prête pas aisément à la quantification, composante essentielle du processus budgétaire. Le ministre des Finances se fie d’ailleurs plutôt à un certain nombre de prévisions venant d’économistes du secteur privé. La prévision est toutefois entachée de lacunes et représente, dans le meilleur des cas, un art imprécis. À tout moment, il existe des manifestions contradictoires de l’orientation générale de l’économie, certains prévisionnistes privilégiant l’aspect négatif, tandis que d’autres misent sur le côté positif. Dans un contexte d’incertitude accrue, la prévision devient encore plus complexe.

Graphique 1 : L’indicateur avancé

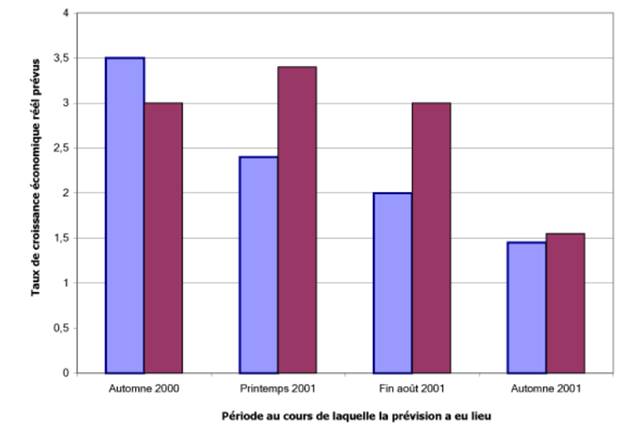

L’automne dernier, on prévoyait une croissance économique moyenne pour 2001 de 3,5 %, ce qui ne tenait pas compte de la chute abrupte de l’indicateur avancé. En mai 2001, cette prévision était révisée à la baisse pour se situer à 2,4 %, au vu des mauvaises nouvelles économiques. Fin août, ce pourcentage avoisinait les 2 %, pour cause, une fois encore, de mauvaises nouvelles économiques.

Avec les événements du 11 septembre, la prévision économique s’apparente plus que jamais à de la conjecture plutôt qu’à une analyse éclairée, et les prévisionnistes ont de nouveau révisé à la baisse leurs prévisions; ils tablent désormais sur un taux de croissance moyen de moins de 1,5 %, soit plus de 35 points de base (0,35 points de pourcentage) sous le scénario de faible croissance de 1,8 % auquel le ministère des Finances a recouru dans sa Mise à jour économique de mai dernier et bien en dessous des 3 % de croissance potentielle[4]. Il est intéressant de noter au graphique 2, sur l’évolution des prévisions du secteur privé depuis septembre 2000, que ces dernières sont devenues plus pessimistes pour 2001 tout en demeurant optimistes pour 2002, ce qui représentait donc des attentes de redressement économique. Les prévisions récentes sont différentes du point de vue qualitatif, car elles misent sur une croissance inférieure pour ces deux années.

Graphique 2 : L’évolution des prévisions de croissance pour 2001 et 2002

Malgré la morosité qui entoure le court terme, la plupart des conjoncturistes croient encore à une vigoureuse croissance économique au second semestre de 2002, du fait des réductions d’impôt, des baisses des taux d’intérêt et des hausses des dépenses des administrations publiques et des consommateurs. Depuis le début de l’année, les taux d’intérêt à court terme ont été abaissés de 450 points de base aux États-Unis et de 300 points de base au Canada. On sait que les effets des interventions des autorités monétaires se font sentir avec un décalage qui peut varier selon les circonstances. Les effets de ces réductions devraient être perceptibles fin 2002 et en 2003, époque à laquelle la croissance devrait atteindre 3,3 %, soit légèrement plus que ce qui représente une capacité de croissance non inflationniste selon les calculs de la Banque du Canada. Le taux de croissance moyen prévu pour 2002 a dégringolé, passant de 3,4 % en mai à 1,64 %[5].

Dans un rapport publié récemment sur les perspectives budgétaires, TD Economics[6] émet une mise en garde, prédisant que l’état de l’économie poussera le secteur public (budgets fédéral et provinciaux) à redevenir déficitaire — c’est-à-dire avant les plans d’urgence et la marge de prudence — d’ici 2002-2003. M. Patrick Grady, économiste indépendant d’Ottawa et ancien cadre supérieur du ministère des Finances, prévoit, lui aussi, que le gouvernement affichera un excédent de 3,2 milliards de dollars, même si l’on ne tient pas compte des mesures de sécurité et de l’aide aux compagnies aériennes qui viennent d’être annoncées, ce qui se traduira par un déficit de 0,8 milliards de dollars en 2002-2003[7]. Ces déficits projetés démontrent la fragilité de la position budgétaire du secteur public au Canada et la capacité de ce dernier de réduire vigoureusement sa dette.

Le fait que le gouvernement fédéral deviendra déficitaire ou non à l’avenir dépendra de l’évaluation qu’il fera de ses besoins en sécurité à court terme et des sommes qu’il lui faudra dépenser ainsi que de sa capacité à réaliser des économies ailleurs au cas où ses besoins en la matière croîtraient considérablement. Toute nouvelle dépense portant sur l’exercice 2003-2004 menacera toutefois la réduction de la dette.

Ces projections axées sur le statu quo misent sur le fait que toutes les dépenses de programme du gouvernement augmenteront de 4 % par année jusqu’en 2005-2006. Cela représente pour le gouvernement fédéral une hausse de 28 milliards de dollars de ses dépenses en programmes par rapport à 2000-2001, si l’on tient compte des engagements existants non liés à la sécurité.

Enfin, il convient de noter que l’économie canadienne affiche un taux de croissance de 3,3 % depuis 1992. Les prévisionnistes s’attendent donc qu’elle retrouve sa croissance tendancielle d’ici 2003 et jugent que le ralentissement actuel n’est qu’un contretemps temporaire, peut-être même bénin, par rapport aux perspectives économiques à plus long terme.

S’il est impossible de connaître déjà avec précision les retombées des attentats du 11 septembre pour l’économie canadienne, on sait néanmoins que cela se chiffre à des milliards de dollars. La récession qui était déjà évidente dans les secteurs de la fabrication et des exportations au Canada l’été dernier s’aggravera et sera plus longue que prévu.

Manufacturiers et Exportateurs du Canada

N’oublions pas néanmoins qu’il faut prendre ces prévisions à moyen et à long terme, surtout en période de grande incertitude, avec une certaine réserve. D’ailleurs, fin septembre, Merrill Lynch Canada avait mis ses clients en garde contre l’idée que la récession serait forcément légère et de courte durée, perception qui subsiste dans certains milieux malgré les attentats du 11 septembre. Pour cette entreprise, « les économistes prennent toujours ce parti lorsque l’économie se contracte. Pourtant, les récessions durent en moyenne près d’une année, pendant laquelle le PIB réel s’amenuise de 2 %, du sommet au creux, et le taux de chômage grimpe de 3,5 %. Les trois quarts du temps, la récession dure dix mois au plus. »

Le fait que ces prévisions de croissance économique évoluent est également important, car on se fait ainsi une idée des perspectives à long terme de l’économie. Par exemple, si l’économie croissait à son taux de croissance potentiel, soit 3 %, la production doublerait tous les 23 ans, et non pas tous les 46 ans comme cela serait le cas si la croissance était en moyenne de 1,5 %, ce qui est le taux moyen prévu en 2001.

Conséquences des attaques terroristes pour l’économie

La politique monétaire est maintenant solidement rattachée à des objectifs en matière d’inflation qui se sont avérés réalisables et viables, et donc crédibles.

David Laidler

Les attentats terroristes ont mis au grand jour certaines des hypothèses sur lesquelles s’appuyaient les plus pessimistes des prévisions avant le 11 septembre. Par exemple, il est impossible de savoir combien la lutte contre le terrorisme coûtera, puisqu’on ignore quelles seront l’intensité et la durée du conflit.

La frontière entre le Canada et les États-Unis illustre bien l’effet de cette incertitude. Il est difficile de mesurer avec précision l’incidence du resserrement des contrôles frontaliers sur l’économie, mais il est bon de se rappeler qu’en raison de la fermeture de la frontière durant 20 minutes seulement, le 11 septembre, plusieurs usines automobiles canadiennes ont dû fermer leurs portes pendant tout l’après-midi, ce qui s’est traduit par des pertes de production pour les entreprises et de salaires pour les travailleurs. Dans son Rapport sur la politique monétaire de novembre, la Banque du Canada estime que les répercussions (sur les transports, les finances et le tourisme) des événements du 11 septembre ont réduit la croissance au troisième trimestre, en taux annualisé, d’un point de pourcentage environ. Autrement dit, l’économie a stagné (croissance nulle) ou s’est rétrécie de 1 % environ au troisième trimestre : « Bien qu’elle soit plus difficile à évaluer, l’incidence des attentats sur la croissance au quatrième trimestre sera vraisemblablement au moins aussi importante que les effets directs observés au trimestre précédent, ce qui donne à penser que la croissance du PIB sera à peu près nulle au quatrième trimestre[8] ». L’effet le plus inquiétant peut-être de ces événements est toutefois l’incertitude à propos de la durée des retards à la frontière. Comme plusieurs témoins l’ont fait remarquer, il se peut que les entreprises hésitent à investir au Canada, si les ralentissements à la frontière fluctuent de façon imprévisible chaque fois que les États-Unis sont menacés.

Je crois qu’il est faux de croire qu’il s’agit d’un problème à court terme concernant des camions qui sont retenus à la frontière, et que le problème va s’estomper. L’investisseur qui prend connaissance de telles répercussions y songera à deux fois avant de bâtir une usine au Canada si l’accès futur au marché américain est incertain… Autrement dit, la question de la sécurité frontalière est absolument essentielle au niveau de productivité au Canada et au taux de croissance de la productivité. David Laidler, département d’économie, Université Western Ontario

Même si la circulation transfrontalière est revenue à la normale selon l’Agence des douanes et du revenu du Canada, il est encore possible que de nouveaux attentats terroristes suscitent un autre resserrement des mesures de sécurité et des retards plus permanents ou que le climat politique aux États-Unis se traduise par un resserrement des mesures de sécurité aux frontières, nécessaire ou non. Un allongement même temporaire des retards aux frontières, comme après le 11 septembre, peut s’assortir de coûts très importants. Le Conference Board a déclaré récemment, par exemple, qu’il n’est pas « déraisonnable de supposer que les exportations reculeront de 1 % (en taux annualisé) au troisième trimestre en raison des retards aux frontières, ce qui devrait réduire le PIB réel au cours du trimestre d’environ 0,4 % …[9]. »

Transports aériens

Les attentats terroristes se sont répercutés de façon tout à fait manifeste sur certains secteurs de l’économie. Pour ce qui est des transports aériens au Canada, qui représentent quelque 4 milliards de dollars du PIB réel et qui se trouvaient déjà dans une situation précaire, il faut signaler que la circulation aérienne a accusé une baisse de 20 et 30 % depuis que les vols ont repris le 15 septembre. Selon les estimations du Conference Board, la production réelle de ce secteur diminuera de 500 millions de dollars (en taux annualisé) au cours du troisième trimestre du fait des attentats. Cela compte pour moins de 1 % de la production totale de l’économie, mais représente néanmoins un coup très sérieux pour un secteur qui souffrait déjà de surcapacité[10]. Il est indubitable que des secteurs connexes, comme le tourisme, ont eux aussi été touchés.

Il est difficile de quantifier l’effet d’un effondrement des transports aériens sur l’économie, mais il ne fait aucun doute que les économies modernes dépendent fortement du transport de marchandises et de personnes par avion. Après les événements du 11 septembre, par exemple, un certain nombre de fabricants ont été contraints d’arrêter la production, parce qu’ils ne recevaient pas les pièces et les gens dont ils avaient besoin en raison des interruptions dans le trafic aérien[11]. Les fabricants d’avions n’ont pas été à l’abri du ralentissement ni des répercussions des événements. À cause de la chute de la demande dans les transports aériens, Boeing a annoncé récemment la mise à pied d’un tiers des employés de son usine d’Arnprior (en Ontario) et devrait licencier de 20 000 à 30 000 employés d’ici la fin 2002.

Les événements tragiques du 11 septembre ont changé le monde dans lequel nous vivons et travaillons, particulièrement le monde de ceux et celles qui oeuvrent dans l’industrie du transport aérien et dans l’industrie aérospatiale. La magnitude de l’impact de ces événements commence à être visible. Ajoutés à une situation qui devenait plus difficile, notamment dans l’industrie du transport aérien, à cause du ralentissement économique américain, ces événements résulteront, selon nos estimations, en des pertes d’emploi importantes dans l’industrie du transport américain et certaines industries connexes, soit les grands fournisseurs d’équipement, de moteurs, et ainsi de suite. Gilles Ouimet, président, Pratt & Whitney Canada

À long terme, je pense qu’il est très important que nous cherchions des solutions innovatrices pour appuyer le transport aérien comme un moyen de transport sain et sécuritaire[..]. Nous devons stimuler la confiance du public. Par conséquent, nous devons veiller à ce que ces tragiques événements ne dénouent pas les liens de la R-D en aérospatiale. Peter Smith, président-directeur général, Association des industries aérospatiales du Canada

Le gouvernement a consenti une aide de 160 millions de dollars aux transports aériens et une garantie d’emprunt conditionnelle de 75 millions de dollars à Canada 3000[12].

Malgré tout, ce qui nuit à un secteur peut être constructif pour un autre. Au lieu de prendre l’avion, les consommateurs privilégient désormais, lorsqu’ils le peuvent, l’autocar, la voiture et le train. S’il est vrai que les compagnies aériennes sont aux prises avec de graves difficultés financières et que certaines sont au bord de la faillite, il n’est pas question d’empêcher les avions de voler et de ne plus avoir de services aériens. Il faudra plutôt procéder à une restructuration et les investisseurs assumeront les conséquences des risques qu’ils ont pris en investissant dans les compagnies aériennes.

Le professeur d’économie, M. David Laidler a déclaré que les effets économiques des événements du 11 septembre représentent essentiellement des chocs réels pour l’économie, et non un déficit général de la demande globale. Si le secteur des transports aériens affiche une capacité excédentaire, parce que la demande a baissé, il faut faire en sorte que les ressources puissent aller vers les autres secteurs. Ce serait une erreur, à son avis, de chercher à empêcher ces ajustements en stimulant la demande ou en fournissant une aide à court terme quelconque.

Confiance des consommateurs

Les gens ont tendance à voir venir; il est très difficile de deviner ce qui les poussera à bouger. David Dodge

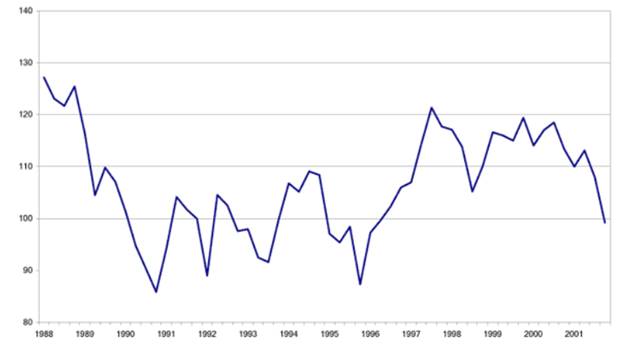

Même avant les attentats terroristes, certains signes indiquaient que la confiance des consommateurs canadiens, qui jusqu’à tout récemment avait été remarquablement tenace, était en train de s’émousser (voir le graphique 3 sur l’évolution de l’indice de confiance des consommateurs du Conference Board). Aux États-Unis, c’était encore pire, puisque la confiance des consommateurs était déjà à son plus bas niveau en huit ans et demi; mais elle s’est légèrement redressée depuis. La confiance des consommateurs est un précieux indicateur des perspectives à court terme de l’économie, car elle révèle le désir de dépenser des consommateurs.

Depuis le 11 septembre, cette confiance s’est encore dégradée. Dans son tout dernier rapport, le Conference Board, par exemple, rapporte que son indice de la confiance des consommateurs a reculé de 17 points de pourcentage pour tomber à son plus bas niveau depuis 1996[13]. Et les pouvoirs publics se demandent quoi faire. Doivent-ils raviver la confiance des consommateurs et des entreprises par des mesures budgétaires qui ramèneront le déficit, de manière à stimuler l’économie ou à venir en aide aux canards boiteux? Comme le professeur Laidler l’a rappelé au Comité, cela ne fait que six ans que le Canada a mis en place une politique salutaire sur le plan budgétaire et cette politique est crédible depuis moins de temps encore[14]. Doivent-ils au contraire prendre des mesures démontrant qu’ils sont déterminés à s’attaquer effectivement à la crise terroriste?

Graphique 3: L’indice de confiance des consommateurs du Conference Board (1991 = 100)

Pour évaluer les possibilités qui s’offrent au gouvernement fédéral en matière de politique, il est bon de considérer trois aspects de la conjoncture économique. Le premier est le tassement de la demande globale attribuable au ralentissement économique déjà amorcé et à une détérioration plus récente de la confiance des consommateurs. Il s’agit d’une brusque chute de la demande globale à laquelle les pouvoirs publics ont essentiellement répondu par des interventions monétaires expansionnistes sans précédent et par les baisses d’impôt annoncées l’automne dernier dans l’Énoncé économique et la Mise à jour budgétaire. Le deuxième aspect est un glissement sectoriel au chapitre de la demande nette. Parce que les Nord-Américains évitent de voyager en général et de prendre l’avion en particulier, certaines branches d’activité se trouvent aux prises avec d’importants problèmes d’offre excédentaire à court terme qui les ont contraintes à réduire leur capacité de production et à procéder à des mises à pied, et qui ont poussé de nombreuses entreprises au bord de la faillite. Il est impossible pour les pouvoirs publics de modifier les préférences des consommateurs par des mesures de relance, ce qu’ils devraient d’ailleurs bien se garder de faire, car chaque secteur devrait être en mesure de résoudre par lui-même ses difficultés. Aux États-Unis, par exemple, les transports aériens réagissent à leurs difficultés en abaissant de façon spectaculaire certains tarifs. Le troisième aspect est la réduction de la productivité, les craintes en matière de sécurité ayant fait de la frontière canado-américaine, qui n’était que gênante, une sérieuse entrave à la prospérité du Canada.

Il est possible d’agir de façon constructive à ces trois égards par des mesures de sécurité nationale adéquates et efficaces. Il serait ainsi possible de rétablir la confiance des consommateurs et des entreprises en général et la foi dans les moyens de transport en particulier, et de faire en sorte que les frontières redeviennent rien de plus que gênantes. Pour ce faire, nul n’est besoin que le gouvernement dépense des sommes telles qu’il ramènera le déficit. Il lui suffira de mettre en place une stratégie en matière de sécurité à la fois convaincante et efficace.

Il existe un autre danger évoqué à maintes reprises par la Réserve fédérale américaine, à savoir que les effets économiques des attentats terroristes ne se manifestent par l’effet de richesse; en effet, si l’effet de richesse devenait négatif parce que les cours boursiers s’effondrent, que l’emploi recule et que les gains stagnent, cela pourrait — si cela devait persister — déprimer les dépenses des consommateurs au cours des mois à venir[15]. La plupart des études suggèrent que l’effet de richesse est moins prononcé au Canada que chez nos voisins du Sud[16]. Pour la Banque royale, l’effet de richesse est d’environ 2 cents par dollar de richesse gagné ou perdu au Canada, contre 4,4 cents aux États-Unis. Le FMI estime qu’une chute de 35 % du cours des actions pourrait réduire la consommation de 5 à 10 milliards de dollars, soit de 0,5 à 1 % du PIB à long terme[17].

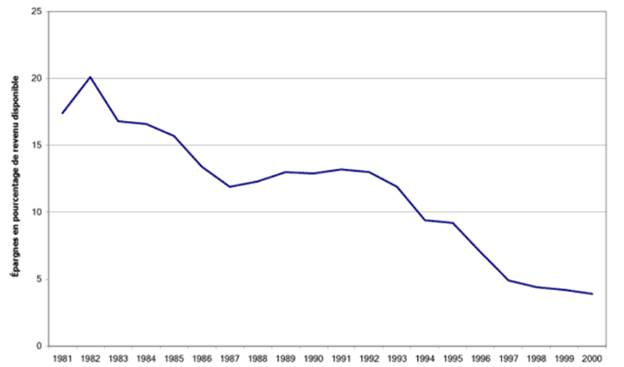

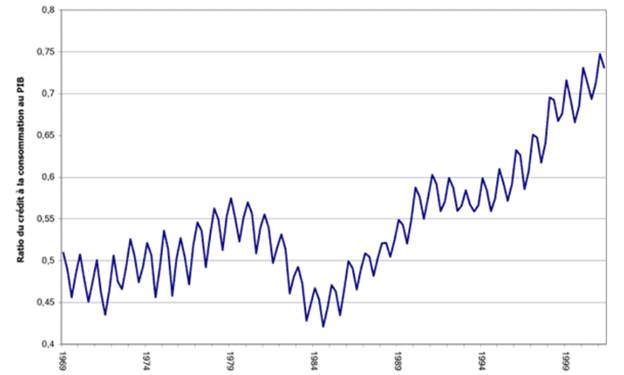

En ce qui concerne le consommateur, il existe un autre danger encore, à savoir le fort degré d’endettement et le maigre taux d’épargne des ménages. Le crédit à la consommation représente 70 % du PIB et les taux d’épargne sont les plus modiques jamais enregistrés depuis que Statistique Canada a commencé à suivre cette variable, en 1961. En contrepartie, les frais de remboursement de la dette sont désormais les plus faibles jamais affichés, parce que les taux d’intérêt sont bas. Certains consommateurs sont néanmoins prudents, du fait de la précarité de leur situation professionnelle.

En revanche, l’épargne, première source de capitaux d’investissement, a pris du mieux, reflétant l’assainissement des finances publiques au cours du dernier tiers des années 90. Cependant, comme les excédents pourraient fondre et l’endettement des consommateurs à court terme croître par suite du ralentissement économique, il se pourrait que l’épargne commence elle aussi à chuter.

Nous sommes aujourd’hui aux prises avec une faiblesse de la demande qui vient peut-être d’un surinvestissement et d’une surconsommation aux États-Unis. Thomas Wilson, directeur, Institut pour l’analyse des politiques et de l’économie, Université de Toronto

Un cycle économique mondial synchronisé

L’un des plus grands dangers de ce ralentissement tient peut-être au fait que, contrairement à la crise du peso mexicain et à la crise financière asiatique, il touche toutes les grandes économies en même temps et que les attentats terroristes du 11 septembre n’aient fait que l’aggraver. Comme M. Kenneth Rogoff, nouveau conseiller économique et directeur du département des recherches du FMI l’a déclaré dans une conférence de presse récente, ce ralentissement synchronisé a révélé des liens internationaux plus forts que prévu[18]. Il se peut donc que la décélération de l’économie qui s’est amorcée aux États-Unis et s’est répandue au Canada, en Europe et en Asie du sud-est s’exacerbe à mesure qu’elle continue son chemin jusque vers les États-Unis. Même avant le 11 septembre, le FMI avait réduit ses projections de croissance pour 2001 et pour 2002 de plus de 0,5 point de pourcentage tablant sur 2,6 % et 3,5 % environ respectivement. Le FMI ne s’attend pas à ce que les événements du 11 septembre changent fondamentalement ses projections pour 2001, mais il estime que la croissance en 2002 sera un peu moins forte que prévu.

Graphique 4 : Taux d’épargne

Graphique 5 : Ratio du crédit à la consommation au PIB

Politique monétaire et secteur financier

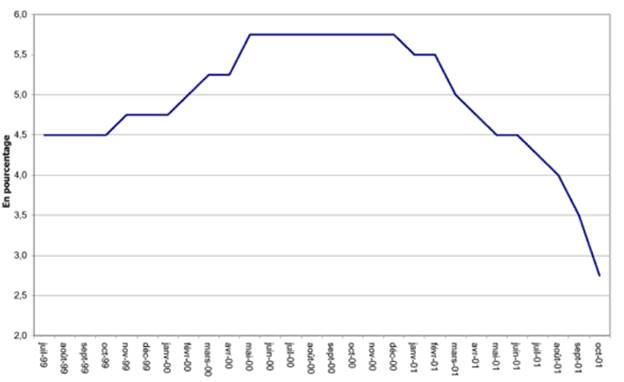

Les effets stimulants des politiques monétaire et budgétaire font toutefois contrepoids à ces facteurs négatifs. Depuis les attentats, la Réserve fédérale américaine a réduit son taux du financement à un jour de 150 points de base et la Banque du Canada a baissé le sien de 125 points de base. Cette fermeté donne à penser que la Banque s’inquiète de plus en plus des perspectives économiques à court terme. Le graphique 6 montre que le taux du financement à un jour, qui donne le ton aux autres taux d’intérêt comme ceux dont s’assortissent les prêts hypothécaires et les prêts de toutes sortes, a été abaissé de 300 points de base depuis le début de l’année. On estime, en règle générale, que l’effet dopant d’une baisse des taux d’intérêt sur l’investissement et la consommation peut prendre de 18 à 24 mois pour se faire sentir complètement.

Même si la politique monétaire joue un rôle important pour ce qui est de stimuler l’économie, le ralentissement risque de causer un resserrement du crédit bancaire, les entreprises étant de moins en moins nombreuses à pouvoir respecter les critères courants en matière d’emprunt. Dans son Rapport sur la politique monétaire de novembre, la Banque du Canada mentionne que cela est déjà le cas, du moins en partie, en raison de l’incertitude accrue à l’égard des perspectives économiques. « Cette contraction s’est traduite, sur le marché obligataire, par une hausse des écarts de rendement entre les titres de dette de sociétés et les titres d’État. Et, alors que seuls quelques secteurs, comme les télécommunications et la construction automobile, étaient touchés par le resserrement des conditions du crédit, plus tôt cette année, d’autres industries en ressentent maintenant les effets. » La Banque signale également que la demande de financement a augmenté d’autant, en raison du désir qu’avaient les entreprises de détenir davantage de liquidités face à l’incertitude accrue sur le plan économique.

Politique budgétaire

Pour ce qui est de l’aspect budgétaire, le gouvernement américain a annoncé une série de projets de dépenses, qui viennent s’ajouter aux mesures fiscales adoptées plus tôt cette année, lesquelles devraient représenter en tout 1 % environ du PIB. Ces mesures seront bénéfiques pour le Canada dans la mesure où elles réussiront à rétablir la confiance des consommateurs américains et à augmenter la demande de produits canadiens. Le premier volet a pris la forme de remboursements d’impôts sur le revenu totalisant quelque 38 milliards de dollars, que les contribuables ont reçus par courrier en juillet dernier. Ces remboursements s’inscrivaient dans un abaissement généralisé des impôts sur dix ans se chiffrant à plus de 1,2 billion de dollars US.

Le Comité tient à signaler que le Canada a déjà consenti d’importants encouragements fiscaux et budgétaires en 2000 qui représentent plus de 2 % du PIB.

Graphique 6 : Évolution du taux visé de financement à un jour de la Banque du Canada

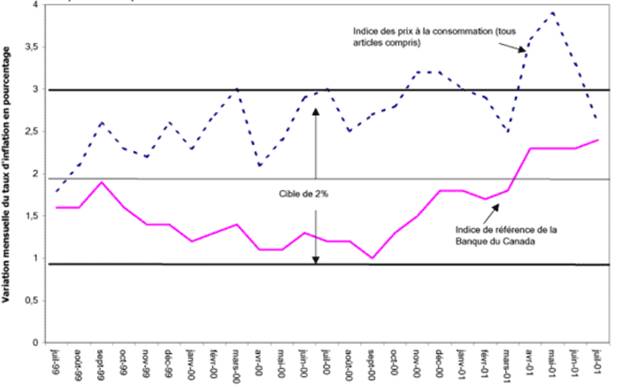

Graphique 7 : Évolution de l’inflation (IPC + indice de référence) par rapport au taux de 2 % visé par la Banque du Canada

Tout de suite après les attentats, les États-Unis ont adopté une loi donnant aux pouvoirs publics le droit de dépenser 40 milliards de dollars supplémentaires pour venir en aide aux secteurs directement touchés, pour combattre le terrorisme et pour accroître les diverses formes de sécurité, notamment, celle dans les transports. Plus tard au cours du mois, les États-Unis ont annoncé une aide de 5 milliards de dollars destinée aux compagnies aériennes puis 10 milliards de dollars en garanties d’emprunt. Début octobre, le secrétaire au Trésor américain, M. Paul O’Neill, a déclaré au Comité des finances américain que son ministère s’apprêtait à dépenser quelque 60 à 75 milliards de dollars en 2002, pour stimuler l’économie et rétablir la confiance des consommateurs.

Il est difficile de savoir l’importance qu’auront ces dépenses, mais elles ne pourront qu’être bénéfiques pour les branches d’activité directement touchées, à savoir les transports aériens, le secteur des matériaux de construction et celui de la sécurité (entreprises assurant des services de sécurité comme les gardes et celles spécialisées dans les systèmes d’alarme et autres dispositifs de sécurité). Il convient toutefois de rappeler qu’il faut bien trouver ces sommes quelque part. Autrement dit, les 40 milliards injectés dans la construction et le secteur de la sécurité ne seront pas consacrés à la réduction de la dette, aux baisses d’impôt et aux autres augmentations des dépenses. L’effet net de ces nouvelles dépenses et baisses d’impôt dépend donc dans une très large mesure de la façon dont les fonds auraient été utilisés autrement.

Dans le même ordre d’idée, les dépenses militaires que les États-Unis engagent pour financer sa lutte contre le terrorisme pourraient doper la fabrication d’armes américaine et les industries connexes, bien que ce type de dépenses signifie forcément l’abandon d’autres projets comme la réduction de la dette, les baisses d’impôts et les augmentations de dépenses qui auraient reflété d’autres priorités et auraient peut-être été plus productives. Il faut également souligner que les dépenses militaires sont qualitativement différentes de la plupart des autres types de dépenses, puisque les biens créés (tanks, avions, etc.) ne servent généralement qu’aux fins pour lesquelles ils ont été produits, consomment de façon permanente des ressources rares et ajoutent peu à la capacité productive de la société.

Étant donné l’ampleur sans précédent des mesures de stimulation monétaire prises récemment au Canada et aux États-Unis, on s’interroge de plus en plus des deux côtés de la frontière sur la nécessité d’autres mesures de relance budgétaire[19]. Les dépenses de l’État au titre de la sécurité ne sont pas des mesures de relance budgétaire, car elles visent à accroître le capital social. Dans son mémoire au Comité, le professeur Laidler a déclaré que les effets des stimulants monétaires commençaient à peine à se faire sentir et qu’il n’était pas évident qu’il en faille d’autres. Qui plus est, on peut se demander si de nouvelles mesures budgétaires stimuleraient effectivement l’économie, surtout si elles devaient mener à une réémergence des déficits et ternir la réputation que s’est faite le gouvernement en matière de gestion des finances publiques.

Selon le professeur Laidler, « Le plus important facteur qui a assuré la crédibilité de la politique monétaire canadienne ces dernières années a été le renversement remarquable de la situation budgétaire qu’ont amené les budgets de 1995 et des années subséquentes. Il est évident que l’on ne peut maintenir une inflation modeste de façon permanente si le ratio de la dette au PIB ne fait que monter… Lorsque les déficits disparaissent, une inflation faible devient plus crédible et les taux d’intérêt peuvent baisser et le rendement économique réel s’améliorer. Ces effets facilitent la gestion budgétaire et les effets bénéfiques s’enchaînent ». [Traduction] Il serait alors fort possible que de nouvelles mesures ne soient pas aussi efficaces. Par ailleurs, il ne faut pas oublier que les baisses d’impôt décidées par le gouvernement fédéral en 2000 ont déjà représenté une relance budgétaire équivalente à 2 % environ du PIB.

Perspectives à long terme : les avantages et la nécessité d’assises économiques solides

S’il ne faut pas sous-estimer l’incidence du ralentissement économique et des conséquences du 11 septembre, il est aussi crucial de maintenir une perspective à long terme. Comme l’a illustré la crise financière asiatique de 1997-1998, de solides bases — budgets équilibrés, inflation faible et taux d’intérêt bas, compétitivité internationale des entreprises faisant fond sur la technologie moderne — sont essentielles à une vigoureuse reprise.

Le gouvernement fédéral a fait preuve d’un grand leadership pour ce qui est de la réduction de la dette fédérale, abaissant cette dernière de plus de 33 milliards de dollars au cours des quatre dernières années — et de 27 milliards de dollars au cours des deux dernières années uniquement.

Bureau d’assurance du Canada

Prix à la consommation

Au cours des premiers mois de 2001, l’indice des prix à la consommation (IPC), mesurant le coût d’un panier normal de biens de consommation, a accusé une croissance de près de 4 %, soit bien plus que les 3 % qui représentent la limite supérieure de la fourchette cible de la Banque du Canada, comme on peut le voir au graphique 7. Cette hausse provenait essentiellement d’une flambée des prix de l’énergie. Au début de l’été, ces derniers avaient recommencé à descendre, et l’IPC est retombé sous les 3 %. (Pour le plus court terme, la Banque du Canada se fie aux tendances manifestées par son indice de référence, à savoir l’IPC moins les prix de l’énergie et des aliments et les effets des impôts indirects, qui n’est pas aussi volatile que celui mesurant l’inflation globale. À long terme, c’est toutefois l’inflation globale qui touche le pouvoir d’achat de la population et qui est la variable pertinente en matière monétaire. La Banque s’attache aussi davantage à la médiane (2 %) de la fourchette cible, ce qui donne à penser qu’une inflation de 3 % est trop élevée).

Dette

« L’ACAC félicite le gouvernement pour sa gestion de l’économie ces dernières années et les résultats qu’il a obtenus. Les quatre budgets excédentaires consécutifs, le plan quinquennal d’allégements fiscaux et les réductions notables de la dette publique sont de très bon augure. »

Ginny Bannerman, Association des courtiers d’assurance du Canada

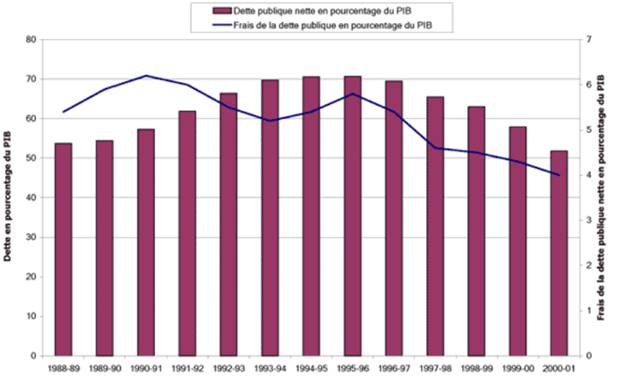

Malgré le ralentissement économique, le gouvernement a continué de faire des progrès importants dans la voie de la réduction de la dette publique, mesurée par le ratio de la dette publique nette du gouvernement fédéral (dette totale moins actif financier du gouvernement) au PIB, comme l’illustre le graphique 8. Ce ratio était de 51,8 % à la fin de l’exercice 2000-2001, contre 70,7 % en 1995-1996. Pareillement, le ratio des frais du service de la dette au PIB est tombé à 4 %, soit le plus bas niveau depuis 1980-1981, ce qui tient en partie à l’amenuisement de l’endettement général, à l’abaissement des taux d’intérêt et au redressement de l’économie. En termes absolus, cela signifie que l’État pourra économiser 2,5 milliards de dollars par an en paiements d’intérêts, somme qui pourra servir à financer des baisses d’impôt et de nouveaux projets et aider l’économie à surmonter la tempête actuelle. Au cours de l’exercice 2000-2001, les frais du service de la dette ont absorbé 43,1 milliards de dollars, soit 23,5 % de tous les revenus de l’État, contre 41,65 milliards de dollars ou 25 % en 1999-2000.

On constate depuis l’été dernier une nette baisse des attentes des petites entreprises vis-à-vis de l’économie. Cependant, depuis le 11 septembre, on observe une stabilisation des prévisions des petites entreprises et ce secteur demeure même plus optimiste que pessimiste […] Dans l’ensemble, nos membres réagissent à la conjoncture actuelle avec une calme détermination.

Catherine Swift, Fédération canadienne de l’entreprise indépendante

Graphique 8 : Dette publique nette et frais afférents (en pourcentage du PIB)

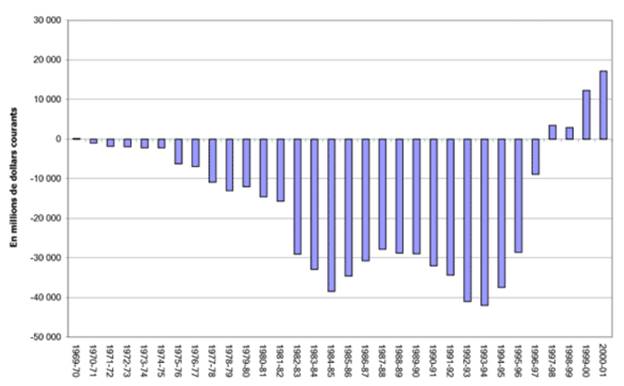

Graphique 9 : L’équilibre budgétaire au Canada depuis l’excédent de 1969-1970

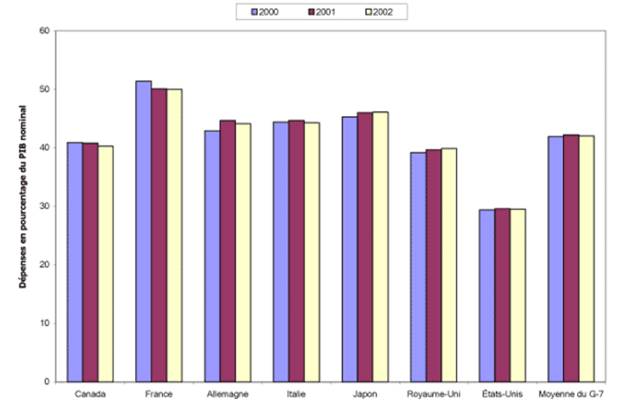

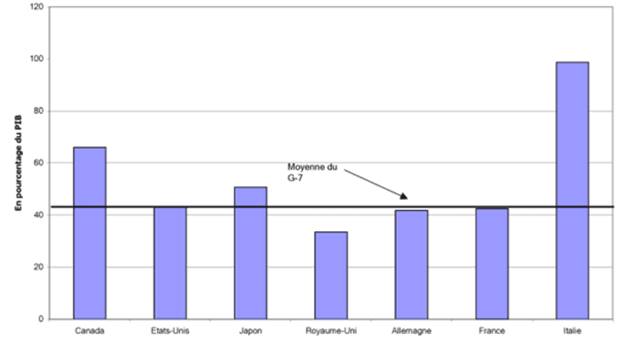

Graphique 10 : Dépenses des administrations publiques dans les pays du G-7

Équilibre budgétaire

En 1997-1998, le gouvernement fédéral a affiché un excédent de 3,5 milliards de dollars, son premier depuis 1969-1970, puis de 2,9 milliards de dollars en 1998-1999, de 12,3 milliards de dollars en 1999-2000 et de 17,1 milliards de dollars en 2000-2001[20]. Le graphique 9 montre comment l’équilibre budgétaire de l’État a évolué au cours des 30 dernières années.

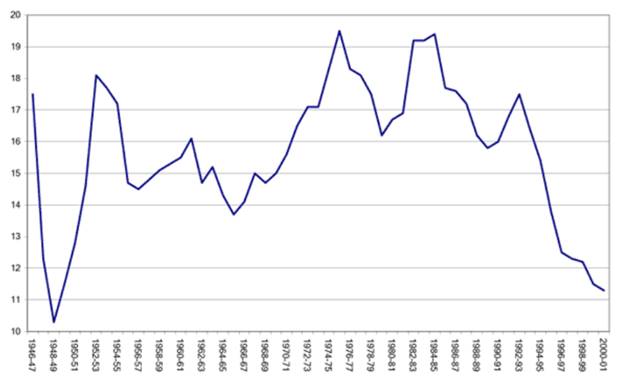

Les graphiques 10 et 11 illustrent le comportement du Canada par rapport à celui des autres pays du G-7. Le revirement, du déficit chronique à l’excédent prononcé, s’est produit dans bien des cas par suite de fortes compressions des dépenses au milieu des années 90. Par exemple, entre 1992-1993 et 2000-2001 les dépenses globales (y compris les frais du service de la dette) ont chuté de 2,6 %, passant de 122,6 milliards de dollars à 119,4 milliards de dollars. Le gros des compressions s’est fait toutefois dans les dépenses de programmes. Le ratio des dépenses de programmes au PIB est tombé à 11,3 % en 2000-2001, son point le plus bas depuis la Deuxième Guerre mondiale.

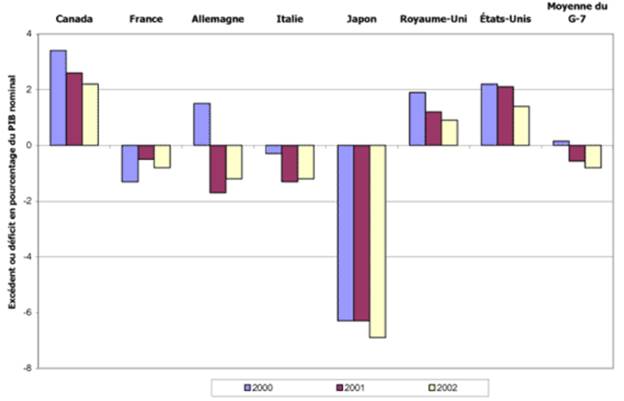

Graphique 11 : Solde financier des administrations publiques dans les pays du G-7 – Les données pour 2001 et 2002 sont des projections faite avant le 11 septembre.

Graphique 12 : Dépenses de programmes fédérales en pourcentage du PIB

Graphique 13 : Solde budgétaire de l’ensemble des administrations publiques (selon les comptes publics)

Source : Perspectives économiques de l'OCDE 69 (juin 2001), calculs du ministère des Finances. Les données pour le Canada sont surestimées par raport à celles des pays qui ont un important passif non capitalisé relatif aux régimes de retraite publics. Parmi les pays du G-7, seuls les États-Unis présentent des données sur la dette qui sont comparable à celles du Canada.

L’optimisme manifesté par la plupart des conjoncturistes à propos des perspectives à plus long terme vient de ce qu’ils estiment que ces facteurs économiques fondamentaux sont encore essentiellement présents. La baisse des taux d’intérêt et les réductions d’impôt, le maintien des dépenses des consommateurs et le redressement de l’économie américaine devraient stimuler l’économie canadienne d’ici le milieu de l’an prochain. Les prévisionnistes signalent également que bien des facteurs qui ont causé les récessions par le passé sont complètement absents du tableau : il n’y a pas d’attente d’inflation élevée, ce que refléterait une escalade des prix de l’immobilier[21], la position budgétaire de l’État est relativement saine et un taux d’inflation relativement bénin permet à la Banque du Canada de jouir d’une certaine latitude pour abaisser les taux d’intérêt comme elle le juge bon. De même, à l’échelle mondiale, la situation économique semble saine. Par exemple, le Conference Board du Canada, dans sa Mise à jour économique de l’automne a signalé qu’un bon indicateur de l’importance d’un ralentissement imminent est l’ampleur de l’activité excessive ou non soutenable qui précède ce dernier. Il y a eu peu d’excès de ce type avant le ralentissement, ce qui laisserait supposer que l’accès de faiblesse sera de courte durée. M. Kenneth Rogoff a noté quant à lui que, s’il y a de toute évidence des incertitudes substantielles à propos de l’avenir, il ne faut pas oublier que les bases économiques dans de nombreux pays et à de nombreux égards se sont améliorées ces dernières années et que, d’un point de vue économique, le monde devient moins vulnérable. En bref, les risques qui se posent à l’économie ne sont pas dus à des échecs des politiques des pouvoirs publics mais plutôt à des événements concrets.

[1] Ce chiffre reflète toutes les mesures prises jusqu’à l’Énoncé économique et la mise à jour budgétaire de 2000 compris.

[2] « Observations de David Dodge, gouverneur de la Banque du Canada, sur l’évolution de l’économie canadienne ». Banque du Canada, 21 septembre 2001. http://www.banqueduCanada.ca/fr/discours/sp01-7f.htm.

[3] Chambre des communes, Comité permanent des finances, premier rapport, Budget 2000 : Nouvelle ère … Nouveau plan, 2e séance, 36e Législature, décembre 2001.

[4] La Banque du Canada a estimé que l’économie canadienne pouvait, en toute sécurité, enregistrer un taux de croissance se situant entre 2,75 et 3,25 %, 3 % représentant la médiane de cette estimation, compte tenu de sa progression démographique et de l’essor de sa productivité.

[5] Ce chiffre serait plus proche de 1,84 % sans la prédiction aberrante de la Banque de Nouvelle-Écosse, qui s’attend à une croissance de 0,6 % en 2002.

[6] TD Economics, Report on Canadian Government Finances, “Federal and Provincial Fiscal Outlook to 2005-06”, 12 octobre 2001. Ces projections illustrent le statu quo et sont uniquement fondées sur des facteurs économiques. Elles tiennent compte des projets de dépenses et en matière fiscale qui sont mentionnés dans les budgets et les énoncés économiques antérieurs. Elles ne supposent aucun changement discrétionnaire, tout en tenant compte de l’incidence d’une croissance moindre sur les revenus et les dépenses non discrétionnaires. Elles ne reflètent pas les mesures récemment annoncées en matière de sécurité.

[7] Patrick Grady, The Case for a Fiscal Deficit After September 11, mémoire au Comité permanent des finances, novembre 2001. Le gouvernement comptait mettre 3 milliards de dollars de côté pour ses réserves pour éventualités, lesquels serviront à éponger la dette s’ils ne sont pas utilisés, plus un milliard de dollars au titre de la marge de prudence pour les éventuelles perturbations économiques. L’excédent représente les fonds en sus de ces sommes.

[8] Banque du Canada, Rapport sur la politique monétaire, novembre 2001, p. 12. http://www.banquedu Canada.ca/fr/pdf/mprnov01.pdf.

[9] « Implications of the Terrorist Attack for the Canadian Economy: Special Report », Conference Board, 19 septembre 2001.

[10] Ibid.

[11] Selon L’observateur économique canadien, parution d’octobre 2001, près de 40 % des exportations américaines sont expédiées par air, surtout les articles de haute technologie.

[12] Canada 3000 n’a pu utiliser cette garantie d’emprunt car elle vient de déposer son bilan.

[13] Le graphique 3, qui contient des données du sondage pour la semaine du 11 septembre et de la semaine précédente, ne reflète pas ces données. Le Conference Board a décidé de mettre ce sondage à jour car il estimait que les données ne traduisaient pas fidèlement l’incidence du 11 septembre.

[14] David Laidler, « Notes pour le Comité permanent des finances », 1er août 2001, p. 3.

[15] États-Unis, Conseil de la réserve fédérale, « Minutes of the Federal Open Market Committee », 21 août 2001. http://www.federalreserve.gov/fomc/minutes/20010821.htm.

[16] La Réserve fédérale a déclaré que sa décision de réduire les taux d’intérêt de 50 points de base le 18 avril s’appuyait en partie sur cette préoccupation. Cette déclaration est pour le moins surprenante étant donné que la consommation, qui représente en gros 58 % de toute l’activité économique au Canada, se maintient pendant les récessions sauf si celles-ci se prolongent. Ce n’est que lors des récessions de 1981 et de 1990 que la consommation s’est véritablement tassée. « En fait, dans de nombreux cas, les dépenses des consommateurs s’accéléraient lorsque commençait à se dessiner une légère récession. » Voir Philip Cross, « Dépenses en PIB et cycle d’affaires », L’Observateur économique canadien, mars 2001, p. 3.15.

[17] Ce calcul semble cadrer avec les travaux de la Banque du Canada.

[18] Kenneth Rogoff, Conférence de presse, Fonds monétaire international, Washington, D.C., 26 septembre 2001, http://www.imf.org/external/np/tr/2001/tr010926.htm.

[19] Milton Friedman, « No more stimulus needed — Big fiscal moves would be a big policy mistake », National Post, 11 octobre 2001, p. FP19.

[20] Ces données budgétaires sont présentées selon la méthode de la comptabilité de caisse modifiée. Selon la comptabilité d’exercice pour toutes les opérations, le gouvernement affiche un excédent depuis 1996-1997. À partir de l’an prochain, toutes les données budgétaires du gouvernement seront présentées selon cette méthode.

[21] Une flambée des prix de l’immobilier pourrait signaler la présence d’attentes inflationnistes et mener à un resserrement de la politique monétaire (relèvement des taux d’intérêt).