Les régimes de retraite

professionnels, qui peuvent être des régimes à prestations déterminées ou à

cotisations déterminées, ont aussi été évoqués par les témoins. Quelques

préoccupations relatives aux régimes à prestations déterminées ont été

exprimées au Comité, surtout au sujet de la solvabilité et de la capitalisation

de ces régimes, de la propriété des excédents éventuels, et de la protection

des employés lorsque l’employeur qui parraine le régime devient insolvable ou

éprouve des difficultés financières.

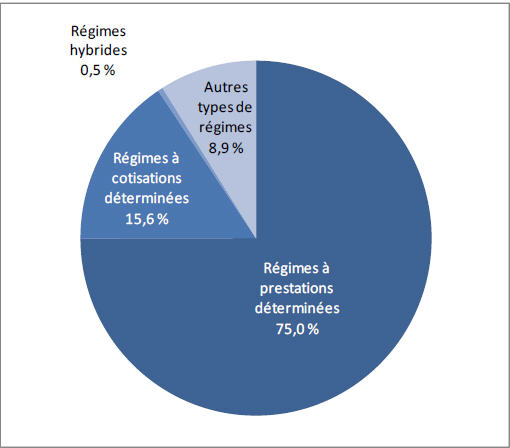

Graphique 5 : Proportion de cotisants à des régimes enregistrés

d’épargne-retraite, selon le type de régime au Canada, 2009 (%)

Source : Statistique Canada, tableau CANSIM 280-0016.

Mme Judy Cameron,

du Bureau du surintendant des institutions financières (BSIF), a affirmé que

l’actif des régimes de retraite professionnels fédéraux a été érodé par les

déclins boursiers de l’automne 2008, tandis que le passif a augmenté à cause du

niveau extrêmement faible et en baisse des taux d’intérêt à long terme, qui a

réduit les rendements prévus sur les placements. Elle a déclaré au Comité que,

grâce au redressement du marché boursier en 2009, le ratio de solvabilité moyen

est passé de 0,85 en décembre 2008 à 0,90 en décembre 2009, et que 40 %

des régimes de retraite privés fédéraux avaient un ratio de solvabilité inférieur

à 0,80 à la fin de 2008, comparativement à 15 % à la fin de 2009.

Les problèmes de solvabilité

ont aussi été abordés par M. Rock Lefebvre, de l’Association des

comptables généraux accrédités du Canada, qui a communiqué une analyse

préliminaire des résultats à la fin de 2008. Cette analyse a révélé un déficit

de financement de 300 milliards de dollars pour tous les régimes de

retraite à prestations déterminées du secteur privé. M. Lefebvre a demandé

l’établissement d’une marge de solvabilité cible reliée aux risques découlant

de l’actif et du passif des régimes. M. John Farrell, d’Employeurs

des transports et communications de régie fédérale (ETCOF), a déclaré que les

promoteurs de régimes à prestations déterminées sont assujettis à des exigences

de solvabilité onéreuses et volatiles, et M. Serge Charbonneau, de

l’Institut canadien des actuaires, a fait remarquer que les sociétés d’État ne

risquent pas la faillite et ne devraient donc pas être assujetties aux règles

sur la solvabilité.

Mme Patty

Ducharme, de l’Alliance de la Fonction publique du Canada, a parlé au Comité du

rapport actuariel de novembre 2009 de l’actuaire en chef, selon lequel il

existe un excédent actuariel du régime de retraite de la fonction publique

fédérale. Elle a souligné que les taux de cotisation devraient augmenter

d’environ 60 % de 2005 à 2013 afin de relever le ratio des cotisations des

employés par rapport à celles de l’employeur.

M. Farrell a fait

observer que la plupart des membres d’ETCOF parrainent des régimes de retraite

à prestations déterminées et il a demandé la modernisation des normes de

pension afin d’appuyer la viabilité des régimes à prestations déterminées

existants en permettant aux parrains de ces régimes de continuer à gérer les

risques. Il a déclaré au Comité qu’ETCOF appuie généralement les modifications

apportées à l’automne 2009 à la Loi sur les normes de prestation de pension

de 1985, mais a ajouté qu’il faut des modifications permanentes aux règles

sur le financement des régimes de retraite, comme des évaluations actuarielles

plus fréquentes et des réserves plus élevées afin de se protéger contre les

baisses futures des rendements des placements.

M. Keith Ambachtsheer,

du Rotman International Centre for Pension Management, qui a témoigné à titre

personnel, a fait remarquer que les régimes de retraite à prestations

déterminées étaient considérés au départ comme une gratification par l’employeur

et par l’employé; cette gratification est maintenant considérée comme un

contrat financier entre l’employeur et les participants du régime.

M. Pierre St-Michel, qui a témoigné à titre personnel, a insisté sur le

fait qu’une pension est un contrat lorsqu’il a déclaré que les déficits des

fonds de pension sont en réalité une subvention de l’employé à l’employeur, vu

que les prestations promises sont réduites. Décrivant la situation actuelle aux

Pays-Bas, M. Ambachtsheer a proposé que les régimes de retraite à

prestations déterminées soient réglementés comme le sont les banques et les

compagnies d’assurance : les risques au bilan doivent être protégés

suffisamment contre des résultats négatifs. Mme Cameron a

indiqué qu’un plan de gouvernance efficace est important pour contrôler le

risque et ajouté que « l’essai périodique de scénarios » ou la

réévaluation périodique de l’actif actuel et du passif futur en fonction de

divers résultats sur le marché pourrait aider les administrateurs des régimes

de retraite à comprendre le risque futur et à s’y préparer.

M. Malcolm Hamilton, de

la firme Mercer, qui a témoigné à titre personnel, a déclaré au Comité qu’un

des problèmes des règles applicables aux régimes de retraite à prestations

déterminées est que les employeurs qui surcapitalisent les régimes afin de

créer un fonds de réserve en cas de baisse future des rendements sur les

placements n’ont pas droit à tout l’excédent si la réserve ne s’avère pas

nécessaire. M. Whitehouse, de l’Organisation de coopération et de

développement économiques, qui a témoigné à titre personnel, a indiqué que les

règles actuelles sur la surcapitalisation ont été établies lorsque les

rendements des placements étaient élevés et que les autorités fiscales

craignaient que les entreprises mettent des revenus à l’abri de l’impôt en

cotisant aux régimes de retraite. De l’avis de M. Lefebvre, il faut

clarifier la propriété et la distribution des excédents lors de la cessation du

régime.

M. Ambachtsheer a fait

remarquer que la propriété des excédents de pension est une question de droit

de propriété qui pourrait être résolue par des comptes de pension individuels

appartenant aux employés. M. Charbonneau a recommandé la création d’une

fiducie de sûreté pour les pensions de retraite qui serait distincte mais

complémentaire d’un fonds de pension à prestations déterminées. Dans son

modèle, l’employeur possède les fonds dans la fiducie, obtient une déduction

d’impôt pour les cotisations et est imposé lors des retraits.

En ce qui concerne le statut

des créanciers en cas de déficit actuariel des régimes de retraite, Mme Diane

Urquhart, Mme Diane Contant Blanchard, M. Tony Wacheski, Mme Gladys

Comeau, M. Paul Hanrieder et M. Pierre St-Michel, qui ont témoigné

devant le Comité à titre personnel, ainsi que M. Donald Sproule, du Comité

de sauvegarde des retraités et anciens employés de Nortel, M. Robert

Farmer, du Groupe des pensionnés de Bell, M. Phil Benson, de Teamsters

Canada, et M. Gaston Fréchette, de l’Association des retraités d’Asbestos

Inc., recommandaient une priorité plus élevée pour les déficits de fonds de

pension en cas d’insolvabilité de l’employeur. M. Hanrieder a suggéré que

les modifications relatives à la priorité des déficits de fonds de pension

durant une procédure de faillite s’appliquent aux procédures de faillite

actuelles concernant les employeurs en faillite. M. Sylvain de Margerie et

Mme Josée Marin, qui ont tous les deux témoigné à titre

personnel, ont proposé que les régimes de pension non réglementés applicables

aux prestataires de pensions d’invalidité de longue durée aient une priorité

plus élevée en cas de procédure de faillite.

M. Farrell craignait

qu’accorder une priorité plus élevée aux déficits des fonds de pension érode

l’épargne de ceux qui ne participent pas à un régime de retraite à prestations

déterminées, étant donné que divers types de placements privés comprennent des

obligations de sociétés qui pourraient être touchées par la modification de la

priorité. Il a soutenu qu’une priorité plus élevée pour les déficits de fonds

de pension placerait les entreprises qui offrent des régimes à prestations

déterminées en situation de désavantage concurrentiel par rapport aux

entreprises qui n’offrent pas de tels régimes et par rapport aux entreprises

étrangères établies dans des pays où cette super-priorité n’existe pas. Il a avancé

que le changement proposé pourrait entraîner une diminution des cotes de crédit

des entreprises offrant des régimes à prestations déterminées, en raison du

passif éventuel associé au déficit d’un fonds de pension; une diminution de la

cote de crédit pourrait augmenter le coût du capital.

M. Hamilton a indiqué

qu’une priorité plus élevée pour les déficits de fonds de pension pourrait

entraîner des prêts conditionnels aux sociétés, puisque les modalités du prêt

pourraient permettre que des modifications puissent être apportées lorsque

l’entreprise établit ou bonifie un régime de retraite à prestations déterminées.

M. Michel Benoit, conseiller juridique de certains employeurs privés

régis par des lois fédérales, a déclaré qu’une priorité plus élevée pour les

déficits de fonds de pension accroîtrait le coût du crédit pour les employeurs.

À son avis, la meilleure protection pour les participants au régime de pension

est un employeur financièrement solide. Mme Melanie Johannink,

qui témoignait à titre personnel, a déclaré au Comité qu’en Australie, la

hausse du coût du crédit pour les employeurs était minime depuis que la loi sur

la faillite a été modifiée afin d’accorder la priorité aux cotisations de

l’employeur aux régimes de pension, par rapport aux créanciers ordinaires.

M. Ambachtsheer a fait observer que la plupart des entreprises n’offrent

plus leurs régimes de retraite à prestations déterminées aux nouveaux employés

et que des modifications aux lois sur la faillite ne s’appliqueraient que

durant la liquidation des régimes existants et ne protégeraient pas les futurs

employés.

M. Charbonneau a

recommandé des modifications visant à réduire les coûts associés aux rentes

viagères; notamment, durant la liquidation d’un régime de pension, les achats

de rentes pourraient être échelonnés dans le temps au lieu d’être effectués au

même moment pour tous les retraités. Mme Norma Nielson, qui a

témoigné à titre personnel, a déclaré au Comité qu’une solution possible pour

un régime dont le promoteur est en faillite serait que l’Office

d’investissement du Régime de pensions du Canada assure l’administration des

placements du régime. M. Donald Raymond, de l’Office d’investissement du

Régime de pensions du Canada, a indiqué que ce rôle ne fait pas partie

actuellement du mandat de l’Office prévu par la loi, et qu’il faudrait une

infrastructure supplémentaire pour s’assurer que les fonds liés aux régimes

parrainés par des employeurs insolvables soient séparés du reste des actifs du

Régime de pensions du Canada.

En plus de la modification

de la priorité, les témoins ont présenté d’autres suggestions relatives à la

protection des pensions en cas d’insolvabilité de l’employeur. Par exemple,

M. Serge Cadieux, du Syndicat canadien des employées et employés

professionnels et de bureau, appuyait un fonds d’assurance pour les régimes de

retraite à prestations déterminées; selon sa proposition, ce fond devrait être

financé par les primes versées par tous les promoteurs de régimes de retraite à

prestations déterminées ainsi que par une nouvelle taxe sur les transactions

boursières.

Mme Katherine

Thompson, du Syndicat canadien de la fonction publique, M. Réjean Bellemare,

de la Fédération des travailleurs et travailleuses du Québec, et Mme Ducharme

appuyaient la création d’un programme fédéral d’assurance-pension financé par

les primes versées par tous les promoteurs de régimes à prestations

déterminées. M. Joel Harden, du Congrès du travail du Canada, recommandait

une prime d’assurance de 2,50 $ par cotisant jusqu’à un maximum de

12 millions de dollars par année par régime de pension, tandis que M. Bellemare

appuyait une prime fondée sur le risque des placements du régime de pension.

L’idée d’un programme

d’assurance à l’intention des promoteurs des régimes de retraite en faillite

n’était appuyée ni par M. Whitehouse ni par M. Ambachtsheer, qui étaient

d’avis que ces programmes n’ont pas fonctionné dans d’autres pays. M. Ian Markham,

d’ETCOF, n’appuyait pas lui non plus un fonds d’assurance national étant donné

que, selon lui, les régimes de retraite bien gérés subventionneraient les

régimes dont les placements seraient plus risqués.