INDU Rapport du Comité

Si vous avez des questions ou commentaires concernant l'accessibilité à cette publication, veuillez communiquer avec nous à accessible@parl.gc.ca.

|

CHAPITRE 3 : DÉFIS PROPRES À CERTAINES INDUSTRIES L’industrie aérospatiale canadienne compte plus de 400 entreprises et ses revenus annuels de 22,7 milliards de dollars en 2007 plaçaient le Canada au quatrième rang derrière les États-Unis, le Royaume-Uni et la France, et tout juste devant l’Allemagne, l’Italie et le Japon (voir le graphique 10). L’Association des industries aérospatiales du Canada estime qu’après avoir chuté à 21,3 milliards de dollars en 2003, ses revenus totaliseront 23,6 milliards de dollars en 2008. L’industrie a donc pris de l’expansion, malgré la hausse rapide et vertigineuse de la valeur du dollar canadien entre 2003 et 2007 et la récession économique mondiale qui a suivi. En fait, si l’on en juge par le taux de croissance annuel moyen des revenus de l’industrie, qui a atteint 2,1 % — soit un peu plus que le taux annuel d’inflation — au cours de cette période, l’industrie s’est bien tirée d’affaire comparativement aux autres secteurs manufacturiers tout au long de la période où le cours des produits de base a explosé. Graphique 10

Source : Association des industries aérospatiales du Canada, mémoire au Sous-comité sur les secteurs industriels canadiens, 28 avril 2009. L’industrie aérospatiale canadienne dépend fortement des acheteurs étrangers pour vendre ses produits. Ses exportations totalisaient 18,6 milliards de dollars en 2007, soit 82 % de ses revenus. Les États-Unis sont le plus important marché du Canada, soit 12,6 milliards de dollars, viennent ensuite le marché canadien lui-même, qui est évalué à 4,1 milliards de dollars, et le marché européen, où les ventes ont là aussi atteint 4,1 milliards de dollars en 2007. La majorité de la production aérospatiale est destinée à des utilisations civiles, soit 17,7 milliards de dollars (ou 78 %), contre 5 milliards de dollars (ou 22 %) pour les utilisations militaires. L’industrie emploie 82 000 Canadiens, dont 12 000 scientifiques et ingénieurs et 20 000 techniciens et technologistes, dont le salaire annuel moyen oscille autour de 60 000 $. Le Québec est la province qui compte le plus d’emplois dans l’industrie aérospatiale, suivi de l’Ontario, de la Colombie-Britannique, de l’Alberta, du Manitoba et du Canada atlantique. Pour avoir une meilleure idée de cette industrie et de sa situation économique, il convient d’avoir une vue d’ensemble de ses principaux segments de marché : 1) les aéronefs, les pièces d’aéronef et les composantes; 2) les moteurs et les pièces de moteur; 3) l’avionique et les systèmes électroniques; 4) la simulation et la formation; et 5) l’espace. Le Canada est très concurrentiel et occupe une place de choix dans chacun de ces segments de marché. En fait, les entreprises canadiennes dominent le marché mondial en ce qui concerne les avions de transport régional, les avions d’affaires, les hélicoptères commerciaux, les petits moteurs à turbine à gaz, les trains d’atterrissage, les simulateurs de vols et les applications spatiales. Par exemple, Bombardier, avec une part de 47 % du marché des avions régionaux, est le troisième plus important fabricant d’avions au monde, après Boeing et Airbus. Bell Helicopter Textron Limitée est le premier producteur mondial d’aéronefs à voilure tournante. Pratt & Whitney Canada, avec une part de 34 % du marché des petits moteurs à turbine à gaz, est le premier fournisseur mondial de moteurs d’avion à turbopropulsion, de circuits réacteurs et de composantes pour les avions d’affaires et régionaux, et d’hélicoptères. CAE inc., avec une part de 70 % du marché de l’équipement de simulation visuelle, est le premier producteur mondial de simulateurs de vols et de dispositifs de formation visuelle[16]. Enfin, l’industrie spatiale canadienne, qui œuvre en partenariat avec l’Agence spatiale canadienne, est un chef de file mondial dans le domaine de la robotique spatiale et de l’automatisation (p. ex., le Canadarm). Le Canada est également un chef de file mondial dans le domaine des systèmes de communications par satellite (p. ex., RADARSAT‑1 et RADARSAT‑2) qui recueillent, enregistrent, emmagasinent et traitent l’information géographique transmise par satellite. L’industrie aérospatiale canadienne s’est vraiment taillé une place de choix sur la scène mondiale. Des témoins ont formulé quelques observations intéressantes pour expliquer comment il se fait que le Canada, un pays de taille relativement modeste, a réussi à se démarquer ainsi dans le monde : Les pays qui devancent le Canada soutiennent une énorme présence militaire, et si on regarde les dépenses canadiennes en défense, le succès de notre entreprise et de notre secteur n'en est que plus remarquable. Richard Bertrand, Pratt & Whitney Canada, 8: 9:30 [P]ourquoi CAE est-il un chef de file mondial? En partie, grâce au fait que nos employés s'efforcent toujours de faire davantage preuve d'innovation… Notre succès est également le résultat des politiques d'appui du gouvernement qui remontent à plusieurs décennies. Ce soutien est et doit continuer d'être stable, prévisible et global. Le soutien gouvernemental est essentiel pour maintenir un secteur aérospatial dynamique et concurrentiel sur la scène internationale, et il est important du point de vue stratégique pour l'économie canadienne de maintenir notre secteur en santé. Nathalie Bourque, CAE Inc., 8: 9:25 Vous avez décrit […] les conditions gagnantes, et celles-ci sont importantes au succès de l'industrie […] je voudrais ajouter […] que la fonction publique est très compétente à Industrie Canada, avec qui nous travaillons constamment. C'est aussi un très gros plus pour l'industrie: d'avoir des gens qui comprennent les besoins et qui travaillent très fort pour répondre aux besoins. Claude Lajeunesse, Association des industries aérospatiales du Canada, 8: 10:25 À première vue, peu de « chefs de l’industrie » se vanteraient du fait que le succès de leur entreprise et l’avantage concurrentiel dont elle jouit sont attribuables en partie à l’intervention de l’État. Il y a cependant lieu de reconnaître que l’industrie aérospatiale mondiale n’évolue pas dans un marché axé sur le laissez-faire. L’intervention de l’État est très répandue dans l’ensemble de l’industrie de la défense et de l’aérospatiale. Les gouvernements du monde entier ont recours à divers instruments de politique économique pour soutenir leurs entreprises aérospatiales, notamment le financement des programmes de défense et des achats, le financement de l’infrastructure de recherche et de développement, de même que les garanties de prêts et le financement bancaire pour le développement et la production aéronautiques. Au Canada, l’industrie aérospatiale profite d’initiatives et de programmes fédéraux majeurs tels que : 1) Initiative stratégique pour l’aérospatiale et la défense (ISAD); 2) Programme d’encouragement fiscal à la recherche scientifique et au développement expérimental (RS&DE); 3) Programme de recherche de l’industrie de la défense; et 4) Institut de recherche aérospatiale du Conseil national de recherches du Canada, Centre des technologies de fabrication en aérospatiale et Programme d’aide à la recherche industrielle (PARI). Les porte-parole de l’industrie ont aussi loué les efforts déployés par le gouvernement pour conclure des accords de libre-échange, notamment la décision récente de négocier un accord de libre-échange avec l’Union européenne. Ils sont d’avis qu’un tel accord sera avantageux pour tous les segments de l’industrie aérospatiale, ne serait-ce que par l’amélioration de la mobilité de la main-d’œuvre, un aspect important de cette industrie mondialisée. Ils estiment par ailleurs que le gouvernement doit résister au protectionnisme sous toutes ses formes et que les missions diplomatiques du Canada à l’étranger jouent un rôle extrêmement important dans la mesure où elles permettent de promouvoir l’industrie canadienne. La récession a causé plusieurs maux de tête à l’industrie aérospatiale canadienne, notamment en forçant les entreprises à comprimer leurs effectifs et à gérer leurs coûts de façon plus serrée. À certains égards, la récession mondiale a frappé durement l’industrie aérospatiale canadienne parce que les clients de celle-ci sont en majeure partie étrangers — transporteurs aériens commerciaux et sociétés de cession d’aéronefs en crédit-bail — et qu’ils ont tous été frappés de plein fouet par la crise financière et par la récession mondiale. [...] comme toutes les entreprises d'aujourd'hui, sa situation est précaire parce qu'elle est à la merci des caprices de l'économie internationale […] L'élément déterminant du problème auquel nous sommes confrontés […] ce n'est pas notre manque de liquidités… mais la situation de nos clients. Nous ne pouvons réussir que si nos clients réussissent, et ils font face à d'énormes défis — tant les compagnies aériennes que les sociétés de location et les entreprises individuelles. Leur problème est lié au capital, au resserrement monétaire qui touche toutes les entreprises partout dans le monde, au manque de liquidités du marché des capitaux. George Haynal, Bombardier inc., 8: 9:45 Au-delà du cycle économique actuel, l’avenir de l’industrie aérospatiale semble prometteur. L’Association des industries aérospatiales du Canada prévoit que ses ventes de nouveaux aéronefs dans le monde atteindront 24 000 appareils entre 2009 et 2027. Elle s’attend à dépasser la barre des 3 billions de dollars pour ce segment de marché. Parce que ses difficultés cycliques sont en grande partie d’origine étrangère, l’industrie a axé sa demande d’aide gouvernementale sur des mesures susceptibles de l’aider à surmonter ses problèmes d’ordre structurel. Ainsi, les représentants de l’industrie que nous avons entendus ont demandé que le gouvernement fédéral apporte cinq améliorations à ses politiques, à savoir :

L’industrie canadienne des produits chimiques, avec des livraisons évaluées à 50,6 milliards de dollars en 2008, est le quatrième plus important sous-secteur manufacturier au pays. Quelque 3 000 entreprises d’un bout à l’autre du pays fabriquent des produits chimiques, et 78 340 personnes y travaillaient en 2008 (voir le tableau 5). L’industrie est aussi le troisième plus important exportateur de produits manufacturés au pays, avec ses quelque 31,3 milliards de dollars d’exportations en 2008, dont 76 % étaient destinées aux États-Unis. Seulement 1,5 % de la production mondiale de produits chimiques, qui est évaluée à 3 billions de dollars[17], provient du Canada. Parce que l’industrie canadienne occupe une part relativement modeste du marché, le Canada a toujours été un importateur net de produits chimiques, soit l’équivalent d’environ 10 milliards de dollars par année. Tableau 5

Source : Statistique Canada, http://www.ic.gc.ca/eic/site/chemicals-chimiques.nsf/fra/bt01203.html Le Canada compte neuf des 10 plus importants fabricants de produits chimiques au monde, notamment BASF, Dow Chemical, DuPont, ExxonMobil, Hexion, Ineos, Lanxess, Sabic et Shell Chemicals. À ce nombre, s’ajoutent aussi cinq grandes entreprises d’ici, à savoir Agrium Inc., ERCO Worldwide, Methanex Corporation, Nova Chemicals Corp. et Raymond Industries Inc. L’industrie canadienne des produits chimiques se concentre surtout en Ontario (où sont installées 42 % des 3 000 entreprises du pays), au Québec (26 %) et en Alberta (11 %). Chaque région a ses atouts propres et offre des avantages concurrentiels distincts, mais les quatre grappes industrielles les plus importantes au pays (c’est-à-dire Sarnia, Toronto, Montréal et Edmonton) dominent la production nationale. L’activité de l’industrie des produits chimiques consiste essentiellement à transformer des matières premières comme du pétrole, du gaz naturel, de l’électricité et des minéraux en produits manufacturés à valeur ajoutée, ce qui multiplie de cinq à 20 fois la valeur de ces intrants. Les produits chimiques sont les composantes de base de bon nombre de produits manufacturés puisqu’on les retrouve dans plus de 30 000 produits différents[18]. Voici comment un représentant de l’industrie décrit les activités de l’industrie des produits chimiques : Nous transformons du pétrole, du gaz, du sel et de l'électricité en produits chimiques. Ces produits sont ensuite utilisés par toute une variété d'industries, notamment les produits pharmaceutiques, l'aérospatiale, l'automobile, les plastiques, les lubrifiants et le raffinage du pétrole… Notre processus de transformation multiplie de cinq à vingt fois la valeur des ressources de base, ce qui contribue directement à la richesse de l'économie ainsi qu'à celle des autres secteurs sur lesquels nous nous reposons pour l'approvisionnement de ces ressources. Richard Paton, Association canadienne des fabricants de produits chimiques, 7: 9:05 La sécurité de l’approvisionnement en matières premières et le prix concurrentiel de celles-ci sont les fondements de l’industrie pétrochimique canadienne. Les représentants de l’industrie soutiennent que la survie de l’industrie et le maintien de sa contribution à l’économie canadienne reposent sur la préservation et l’amélioration de ces avantages, puisque ceux-ci leur permettent de surmonter les désavantages liés au transport et au climat ainsi que les autres inconvénients occasionnés par le fait que les sites de production sont souvent très éloignés des marchés de destination. L’importance accordée par l’industrie à ses matières premières n’a rien de surprenant, lorsqu’on sait que les matières premières de base des produits chimiques comptent pour environ 86 % des coûts de fabrication totaux, loin devant les coûts énergétiques (7 %) et les coûts de main-d’œuvre (7 %)[19]. L’arrivée prochaine sur le marché des fournisseurs à bas prix du Moyen-Orient ne fait que renforcer cette préoccupation : [L]e Moyen-Orient est en train de devenir un joueur très important. Le coût de nos produits découle en grande partie des matières premières — comme vous le savez, le pétrole et le gaz naturel —; or, le Moyen-Orient dépense seulement environ 20 % ou 30 % de ce que nous dépensons sur les matières premières. Ils ont vite compris qu'ils devaient diversifier leur économie; ils construisent donc maintenant d'énormes installations de fabrication de produits chimiques. Richard Paton, Association canadienne des fabricants de produits chimiques, 7: 9:35 Les représentants de l’industrie ont aussi fait valoir que le transport joue pour beaucoup dans le prix de vente de bon nombre de produits chimiques, et représente parfois plus de 10 % de ce prix de vente[20]. L’industrie, en particulier les entreprises dont les usines sont situées dans l’Ouest canadien, doit bénéficier de tarifs et de services de transport concurrentiels pour pouvoir tirer son épingle du jeu sur les marchés nationaux et étrangers, et il semble que ce ne soit pas le cas à l’heure actuelle. Selon un représentant de l’industrie : Il faut procéder à un examen du service ferroviaire. Ce secteur est essentiel à notre industrie, et nous croyons qu'il faut que la concurrence et le service y soient renforcés. Richard Paton, Association canadienne des fabricants de produits chimiques, 7: 10:00 L’électricité représente une part importante du coût des intrants utilisés dans la fabrication de bien des produits. Elle varie entre 1 % et 5 % du coût de production total dans le cas des fabricants de produits pétrochimiques, mais peut aussi être de l’ordre de 40 à 70 % dans le cas de certains producteurs de gaz inorganiques et comprimés[21]. L’industrie affirme que les tarifs d’électricité imposés par l’Ontario aux principaux utilisateurs industriels sont parmi les plus élevés au Canada. C’est pourquoi le coût, l’accessibilité et la fiabilité de l’approvisionnement en électricité demeurent préoccupants pour la compétitivité et la sécurité des usines, en particulier en Ontario. L’industrie des produits chimiques a subi des pressions considérables en raison de la cherté de l’énergie et des matières premières depuis 2000, et de la vigueur relative du dollar canadien depuis 2003. Les fabricants de produits chimiques s’inquiètent également de l’incidence sur leurs activités des règlements en matière environnementale. Ils pointent du doigt notamment le chevauchement de la réglementation environnementale fédérale-provinciale et son caractère parfois conflictuel. À cause de ces pressions et de la valeur relativement élevée du dollar canadien, l’industrie a dû réduire ses activités : Dans le secteur des produits chimiques, nous avons perdu à peu près 12 usines au cours des cinq dernières années, dont deux grandes à Montréal et plusieurs autres en Ontario. Richard Paton, Association canadienne des fabricants de produits chimiques, 7: 9:05 Les représentants de l’industrie s’inquiètent de la récession économique actuelle et du déclin de la production depuis le premier trimestre de 2009, mais voient la crise économique actuelle comme une occasion de positionner stratégiquement l’industrie afin d’assurer sa prospérité future. L’industrie a clairement indiqué ce qu’elle attend des gouvernements : Les industries comme la nôtre ne sont pas favorables à l'aide financière, aux subventions, ou même aux traitements de faveur, mais elles s'attendent à ce que le gouvernement fasse sa part en créant le contexte politique nécessaire pour permettre aux fabricants de faire face à la concurrence mondiale, et en évitant d'adopter des mesures qui affaiblissent ou réduisent la compétitivité. Nous avons besoin de politiques qui encouragent l'investissement dans le secteur manufacturier et la valorisation des ressources, et qui stimulent les progrès vers l'atteinte d'objectifs en matière de viabilité, ce qui, à notre avis, fait partie intégrante de cet élément. Richard Paton, Association canadienne des fabricants de produits chimiques, 7: 9:15 De façon plus précise, les représentants de l’industrie que nous avons entendus demandent au gouvernement fédéral d’apporter trois améliorations à ses politiques :

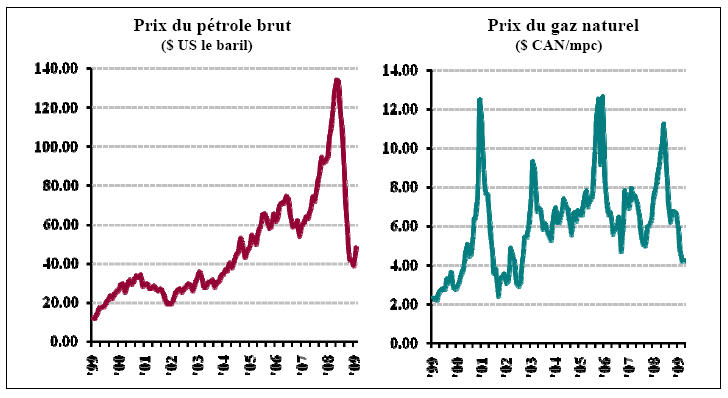

Le Canada est le troisième producteur de gaz naturel du monde et le neuvième producteur de pétrole brut. L’industrie pétrolière et gazière comporte un fort volet d’exploration et de mise en valeur, car la moitié seulement des ressources sont mises en valeur. La production canadienne de pétrole et de gaz est concentrée dans le bassin sédimentaire de l’Ouest canadien, où l’exploitation terrestre est établie depuis longtemps. L’exploitation marine concerne essentiellement la région de l’Atlantique, où sont situées approximativement 18 % des ressources pétrolières restantes du pays. En 2008, le Canada a produit 429 000 mètres cubes de pétrole brut par jour (m³/j) et en a exporté 285 000 m³/j. La production et l’exportation de gaz naturel ont totalisé 458 et 282 millions de m³/j, le gros des exportations étant destinées aux États-Unis[23]. Le secteur gazier a traversé une période de consolidation ces dernières années. Imperial Oil, contrôlé par ExxonMobil, est le plus important exploitant intégré de pétrole et de gaz du Canada. EnCana, résultat du fusionnement de l’Alberta Energy Company et de PanCanadian Energy, est la plus importante société indépendante du secteur amont du pétrole et du gaz. Parmi les autres producteurs importants, on peut mentionner Talisman Energy, Suncor, EOG Resources, Husky Energy et Apache Canada[24]. S’ajoutent à cela environ 400 PME indépendantes d’exploration et de production de pétrole et de gaz, y compris des fournisseurs de produits et de services. En général, les petites sociétés pétrolières et gazières comptent moins d’une douzaine de salariés et se spécialisent dans la géoscience, le génie et la finance. La plupart concentrent leurs activités sur l’exploration et la mise en valeur des ressources en pétrole et en gaz classiques de l’Ouest du Canada. On note cependant un intérêt croissant pour les ressources non classiques comme les sables bitumineux et le gaz de schiste. Le secteur des PME est axé à 70 % sur la production de gaz naturel et compte pour le quart environ des dépenses d’exploration, de mise en valeur, de forage et de production engagées au Canada. Il est aussi à l’origine d’à peu près 60 % de forages d’exploration à risque élevé[25]. Le ralentissement économique a suscité une instabilité financière sur le marché et causé un fléchissement de la demande mondiale de pétrole et de gaz naturel. Comme l’a dit un représentant du secteur : La récession a heurté de plein fouet l'industrie pétrolière et gazière canadienne, notre secteur d'activités. En effet, nous fournissons l'énergie qui alimente les usines, fournit du chauffage aux maisons et permet aux gens de conduire leur automobile. Le ralentissement de l'activité économique signifie que notre client, le monde, réduit ses dépenses et utilise moins la matière que nous produisons. Et lorsque les gens achètent moins, les prix chutent. Et nous savons tous à quel point les prix ont chuté […] de 147 $ le baril, l'été dernier, à 35 $ le baril, il y a de cela quelques semaines. Don Daly, Association canadienne des producteurs pétroliers, 9: 9:20 La récession a affecté davantage les producteurs de gaz naturel que les producteurs de pétrole brut : […] en juin dernier, le gaz se vendait à 11 $ les mille pieds cubes; aujourd'hui, il se transige à un peu moins de 3 $. Cette chute sans précédent des prix fait en sorte que, selon un analyste financier, nous sommes passés d'une industrie ayant un chiffre d'affaires de 150 milliards de dollars en 2008, tout juste un an auparavant, à une industrie de 80 milliards de dollars. Don Daly, Association canadienne des producteurs pétroliers, 9: 9:20 Graphique 11

Source : Association canadienne des producteurs pétroliers. Apparemment, la baisse des cours des produits de base a réduit les rentrées de jusqu’à 75 % depuis un an[26]. Elle a par ailleurs eu d’autres répercussions sur le financement : comme elle a entraîné une réduction de la valeur des réserves de pétrole et de gaz, le financement bancaire a diminué également. L’investissement aussi est en baisse du tiers par rapport à 2008[27]. En conséquence, 20 000 des salariés du secteur se retrouvent au chômage[28]. Les cours du pétrole brut ont remonté quelque peu depuis, mais on a dit au Comité que, à 50 $ US le baril, ils étaient encore insuffisants pour faire « décoller » de nombreux projets[29]. La réalisation de nombreux chantiers (notamment dans le secteur des sables bitumineux) a été suspendue avec les conséquences que l’on imagine sur l’emploi, notamment dans le secteur manufacturier, qui fabrique et assemble beaucoup de composants d’installations pétrolières. On a dit aussi au Comité que l’exploitation des sables bitumineux n’est pas rentable à moins de 60 à 75 $ le baril de pétrole brut[30]. Abstraction faite du court terme, cependant, les spécialistes sont généralement optimistes : Les restrictions sur le marché des capitaux demeurent une préoccupation [mais le] potentiel futur du côté des ressources demeure fort, et l'industrie demeure confiante de voir ce potentiel se réaliser. Mais une chose est très claire : la technologie a été, et continuera d'être, la clé de la réalisation de cet avenir. La technologie a été la pierre angulaire de l'industrie pétrolière et gazière. Don Daly, Association canadienne des producteurs pétroliers, 9: 9:30 Il reste que les personnes que nous avons entendues ont fait état d’un certain nombre de difficultés d’ordre structurel qui font grimper les coûts d’exploitation de l’industrie pétrolière et gazière :

Les représentants de l’industrie demandent au gouvernement fédéral trois révisions de ses politiques :

L’industrie forestière canadienne génère 29,3 milliards de dollars du PIB et fournit au‑delà de 250 000 emplois dans les collectivités d’un bout à l’autre du pays[37]. Dans les provinces de l’Ouest, l’industrie produit principalement des produits ligneux (p. ex., du bois de sciage), tandis que dans le Centre et dans l’Est du pays, la production forestière se répartit entre le bois d’œuvre résineux et les produits de pâtes et papiers. La Colombie-Britannique, le Québec et l’Ontario sont les provinces où la valeur de la production est la plus importante, 8,8 milliards de dollars, 7,9 milliards de dollars et 6,6 milliards de dollars respectivement. Le Nouveau-Brunswick est la province qui est la plus tributaire de l’industrie forestière (7,4 % de son PIB). Elle est suivie à cet égard par la Colombie-Britannique (5,9 % du PIB) et par le Québec (2,8 p. 100 du PIB). L’industrie concentre principalement ses activités dans les régions rurales et éloignées. Au-delà de 300 collectivités canadiennes dépendent de l’industrie forestière, c’est-à-dire qu’au moins la moitié des salaires gagnés par les habitants de ces collectivités proviennent d’emplois dans l’industrie forestière[38]. Tableau 6

Source : Ressources naturelles Canada, http://foretscanada.rncan.gc.ca/articletend/198. Le Canada est le plus important exportateur de produits forestiers dans le monde, et les États-Unis sont son principal marché puisqu’il y écoule au-delà des trois quarts de ses exportations[39]. L’industrie a toutefois connu un ralentissement au cours des six dernières années. Entre janvier 2003 et juin 2008, 38 428 travailleurs forestiers ont perdu leur emploi, 90 usines ont fermé leurs portes de façon définitive et 117 autres ont cessé leurs activités pour une période indéterminée (voir le tableau 6)[40]. Il y a eu des pertes d’emploi dans l’industrie forestière dans toutes les provinces du pays et toutes, sauf une, ont subi des fermetures d’usine. Les raisons du ralentissement sont nombreuses. En ce qui concerne les pâtes et papiers, c’est la chute soudaine du nombre de lecteurs de quotidiens et des ventes de publicité qui a touché le plus durement ce segment du marché[41]. En ce qui concerne le bois de sciage, les mises en chantier ont diminué sensiblement depuis l’éclatement de la bulle immobilière aux États-Unis. Les mises en chantier aux États-Unis ont diminué d’au‑delà de 75 % par rapport au sommet atteint au cours du deuxième trimestre de 2005[42], tandis que les mises en chantier au Canada sont en baisse de 9 % par rapport au sommet atteint au cours du premier trimestre de 2006[43]. Voici comment les représentants de l’industrie forestière de la Colombie-Britannique ont décrit cet événement et la réaction qui a suivi : Il y a deux ans et demi, nous avions déjà pris conscience de la crise des prêts hypothécaires à risque et du début du déclin des mises en chantier aux États-Unis, ce qui nous avait amenés à nous détourner du marché américain et de la production de bois d'échantillon primaire que nous destinions à ce marché […] En 2008, nous avons ainsi augmenté nos expéditions vers la Chine, la Corée et d'autres pays asiatiques pour passer de 6 à 17 % […] Pour ce qui est du bois de sciage, il faut savoir que notre production de bois d'échantillon est passée de 30 %, qu'elle était habituellement, à 13 %, mais que nous avons augmenté notre production sur le marché du cèdre, ainsi que sur le marché des bois spéciaux resciés. R.M. Jeffrey, Coast Forest Products Association, 5: 9:05 L’industrie a aussi dû fermer de nombreuses usines pour ramener l’offre au niveau de la demande en baisse : Notre capacité de production est de 2,5 milliards de pieds-planche par an et, en 2008, nous en étions à 1,284 milliard de pieds-planche. Nous passerons en dessous du milliard en 2009. R.M. Jeffrey, Coast Forest Products Association, 5: 9:05 Dans d’autres branches d’activité, cependant, les solutions aux problèmes sont moins faciles à trouver : Nous sommes dans un contexte de changements, où depuis plusieurs années nous constatons une diminution de la demande pour les journaux surtout causée par un accroissement de l'Internet. Le conflit du bois d'œuvre avec les États-Unis entraîne une diminution de la demande. La crise financière que nous vivons ne fait qu'allonger et empirer les difficultés que nous connaissons dans le secteur forestier […] Étant des sous-entrepreneurs très spécialisés dans la récolte des bois, il est donc plus difficile de trouver d'autres avenues pour nos compagnies. Jacques Dionne, Association des propriétaires de machinerie forestière du Québec Inc., 5: 9:15 Cependant, l’industrie en général se rend bien compte que la diversification offre une solution au moins partielle au dilemme actuel : [L]a variété de notre panier de produits comptera pour beaucoup dans l'avenir. Plus on diversifiera nos produits, plus on pourra exporter sur le marché international. Ne pas être prisonnière d'un seul marché comme les États-Unis serait sans doute un grand avantage pour l'industrie canadienne. Guy Chevrette, Conseil de l’industrie forestière du Québec, 2: 10:15 La forte appréciation du dollar canadien entre 2003 et 2007 a beaucoup fait augmenter le prix des produits forestiers canadiens sur les marchés internationaux. Le dollar s’est par la suite déprécié, mais les représentants de l’industrie affirment qu’il faudra du temps avant de récupérer les clients perdus. L’Association des produits forestiers du Canada (APFC) affirme que le coût élevé du transport a eu des conséquences désastreuses pour ses membres. Environ 70 % des produits forestiers sont expédiés par voie ferroviaire et l’APFC estime que le tarif-marchandises non concurrentiel coûte à l’industrie 280 millions de dollars par année[44]. L’infestation par le dendroctone du pin ponderosa en Colombie-Britannique a temporairement fait augmenter la récolte de bois dans la province, puisque les compagnies se sont dépêchées de couper les arbres avant qu’ils ne soient détruits. L’épidémie aura toutefois pour conséquence de réduire la récolte de bois dans la région à moyen et à long terme. Enfin, certains analystes de l’industrie sont d’avis que les producteurs ont négligé de moderniser leurs usines et leur équipement et n’ont pas suffisamment investi dans la recherche et le développement. Selon l’APFC, le stock de capital de l’ensemble de l’industrie vieillit et est moins productif que celui de ses concurrents sur le marché international[45]. L’APFC a parlé succinctement des avantages et des limites de l’aide gouvernementale fédérale : Clairement, le gouvernement ne peut pas augmenter la demande de papier journal ou les prix du bois — il faut attendre que les marchés s'en chargent —, mais il peut nous aider dès maintenant à traverser cette période jusqu'à ce que les marchés se redressent. Le gouvernement a pris beaucoup de bonnes mesures dans le cadre du programme de travail partagé, ce qui a permis de garder ouvertes de nombreuses scieries qui autrement auraient fermé. Les annonces des changements apportés à EDC et le nouveau financement de la dette sont très positifs. Avrim Lazar, Association des produits forestiers du Canada, 2: 9:05 La position de l’industrie quant à ce qui constitue son principal défi et quant à l’aide que le gouvernement fédéral pourrait lui apporter est également sans équivoque : Nos entreprises membres nous disent que l'accès au crédit et un crédit à taux raisonnable représentent les deux grands problèmes qu'il faut régler […] On nous considère comme un secteur à haut risque depuis plusieurs années maintenant, ce qui ne fait que compliquer les choses […] il arrive, rarement, qu'un investisseur mette des capitaux à notre disposition, nous devons assumer des taux d'intérêt ridiculement élevés de 8 à 11 % qui sont quasiment insoutenables à long terme. Mark Arsenault, Association des produits forestiers du Nouveau-Brunswick, 5: 9:25 Parallèlement, certains représentants de l’industrie estiment que le gouvernement fédéral pourrait réagir à la subvention à caractère fiscal accordée récemment par le gouvernement américain au secteur des pâtes et papiers. En effet, dans le contexte d’un train de mesures récentes sur les énergies renouvelables, les usines américaines de pâtes et papiers ont droit à un crédit d’impôt substantiel pour l’emploi de « liqueur noire » avec le diesel comme carburant de chaudière. Il s’agit d’un crédit de taxe d’accise de 50 ¢ le gallon à l’égard de l’utilisation de la liqueur noire, un sous-produit de la fabrication de la pâte. D’après des estimations, ce crédit représente une valeur de 125 à 150 $ la tonne pour les usines de pâte non blanchie et de 175 à 225 $ la tonne pour les usines de pâte blanchie, ce qui fausse le jeu de la concurrence. À cause de ces crédits d'impôt, le Canada est nettement désavantagé. Si nous ne nous attaquons pas à ce problème, cela risque d'être catastrophique pour les usines de pâtes du côté canadien de la frontière […] si une fabrique de pâte kraft blanchie à base de grumes de feuillus peut dégager un bénéfice de 175 $ la tonne, nos usines canadiennes seront énormément désavantagées avec leur structure tarifaire. Mark Arsenault, Association des produits forestiers du Nouveau-Brunswick, 5: 9:30 Des représentants de l’industrie ont insisté sur la nécessité de financer la sylviculture et d’investir dans ce secteur. L’un d’entre eux a proposé notamment que le gouvernement fédéral envisage la création d’un régime d’épargne en sylviculture qui permettrait aux propriétaires de forêts d’épargner, en franchise d’impôt, des sommes qui seraient ensuite investies dans des boisés. Pour surmonter ces difficultés cycliques et d’ordre structurel, les représentants de l’industrie demandent au gouvernement fédéral d’apporter cinq améliorations à ses politiques, à savoir :

Le secteur de la haute technologie est constitué d’industries qui créent et fabriquent des technologies, celles-ci pouvant prendre la forme de produits, de communications ou de services[46]. Certes, beaucoup d’industries innovent, mais cette définition n’englobe que les industries où les activités de haute technologie sont concentrées. Les industries de haute technologie sont le produit d’une dynamique mondiale de la science, de la technologie et de l’innovation qui évolue rapidement. Le secteur des technologies de l’information et des communications (TIC) fournit un exemple patent de la progression de notre économie vers une nouvelle ère, celle de l’économie numérique. Par ailleurs, l’émergence d’entreprises de biotechnologie laisse entrevoir le développement d’une autre filière de la haute technologie, celle de la bioéconomie. A. Les industries des technologies de l’information et des communications Le secteur des TIC a pris une place grandissante dans l’économie. Il y a à peine 30 ans, le téléphone était la technologie de communication la plus répandue, alors que de nos jours, les TIC exercent leur influence dans toutes les sphères de la vie. À la fin des années 1990, le secteur des TIC a connu une croissance impressionnante et s’est révélé l’un des moteurs principaux de la croissance nationale. Même depuis l’éclatement de la bulle technologique au début des années 2000, la part des TIC dans le PIB a augmenté plus rapidement que n’a progressé l’économie canadienne (voir le graphique 12). En 2008, la part du PIB relevant du secteur des TIC s’élevait à 59,2 milliards de dollars, pour une croissance annuelle de 4,8 %[47]. Certains changements ont suivi le déclin de 2000, symbolisé par la chute du cours des actions sur les marchés NASDAQ axés sur la haute technologie. Dans le secteur des TIC canadien, la part des recettes provenant de la fabrication a diminué, tandis que celle des services a augmenté de beaucoup. Au total, les 30 300 entreprises du secteur canadien des TIC ont généré des recettes totales de 150 milliards de dollars en 2007. Un peu moins de la moitié de ces recettes provenait des sous-secteurs du commerce de gros et de la fabrication des TIC, et 56 % provenaient du sous-secteur de services regroupant les services de télécommunications, les logiciels et services informatiques, la télédistribution et les autres services des TIC[48]. Graphique 12

Source : Industrie Canada, Profil statistique des technologies de l’information et des communications, avril 2009. En 2007, le secteur des TIC comptait pour environ 3,5 % des travailleurs canadiens avec 592 600 employés, et 43 % d’entre eux étaient titulaires d’un diplôme d’études universitaires, comparativement à 24 % des travailleurs canadiens[49]. Ce secteur dynamique emploie donc une main-d’œuvre qui se distingue par un niveau élevé de scolarité. De plus, il exécute 38 % de la R-D du secteur privé au Canada avec des dépenses de R-D (en hausse depuis 2002) s’élevant à 6,0 milliards de dollars en 2007. Les entreprises du secteur des TIC sont relativement petites. En 2007, quatre entreprises sur cinq comptaient moins de dix employés et seulement une entreprise sur cinquante en comptait plus de cent. Plusieurs d’entre elles, comme Cisco et CGI, ont réussi à croître au cours des dernières décennies pour atteindre des niveaux de renommée mondiale. Certaines, comme Nortel, ont aussi développé tout un écosystème de petites entreprises régionales qui gravitent autour d’elles. Pourtant, même si le secteur des TIC a atteint un degré de maturité incontestable, il subit un ralentissement en raison de la récession mondiale qui sévit et ce sont les difficultés de financement qui suscitent les plus vives inquiétudes. Durant la crise actuelle, cependant, les choses ont dégringolé, de sorte qu’on n’en est même pas encore là dans certains cas. Certaines entreprises réussissent bien, réalisent des ventes, décrochent de gros clients [puis], tout d’un coup n’arrivent, plus à se procurer d’argent. Elles ont un plan d’affaires en béton, mais tout est bouleversé. Bernard Courtois, Association canadienne des technologies de l’information, 10 : 10:40 B. Les industries de la biotechnologie Le secteur de la biotechnologie est jeune. Il a connu une croissance particulièrement rapide au cours de la dernière décennie. Les branches de la biotechnologie sont diversifiées et elles touchent notre vie de plusieurs manières et font dorénavant partie de ce qu’il convient de désigner la bioéconomie. On évalue la bioéconomie à 78 milliards de dollars par année, soit 6,4 % du PIB du Canada, et cela comprend les sous-secteurs industriels de la santé, de l’agriculture bovine et maraîchère, de bioprocédés miniers, de fabrication pharmaceutique et de produits chimiques ainsi que de distillerie[50]. On estime que le nombre d’entreprises innovatrices en biotechnologie a presque doublé entre 1997 et 2005, pour passer de 282 à 532[51]. En 2005, les revenus de la biotechnologie atteignaient 4,2 milliards de dollars et les dépenses de R-D (dont certaines sont financées par le secteur public)[52] s’élevaient à 1,7 milliard de dollars. Les entreprises de biotechnologie déclarent des produits et des procédés de biotechnologie par milliers; en 2003 par exemple, 5 000 produits et procédés en étaient au stade de la R-D et plus de 11 000 se trouvaient sur le marché. Les grappes de compétences en biotechnologie sont concentrées dans des régions relativement populeuses; on en trouve dans une vingtaine de villes à travers le Canada[53]. En 2005, le secteur de la biotechnologie employait 13 433 personnes au Canada. Les résultats d’un sondage présentés par BIOTECanada[54] indiquent que le quart des entreprises seront à court de fonds d’ici six mois, que la moitié des entreprises disparaîtront d’ici la fin de 2009 et que les entreprises limitent leurs activités pour survivre. La crise financière a eu une importante incidence sur les sociétés de biotechnologie et, par conséquent, sur la poursuite de l’innovation en biotechnologie. La somme de nouveaux capitaux obtenus par les sociétés de biotechnologie a diminué de 41 % en 2008 par rapport à 2007[55]. Un seul premier appel public à l’épargne (PAPE) en biotechnologie a été identifié en 2008 pour une valeur de 5,8 millions de dollars, par rapport à 28 PAPE ayant levé une somme de 1,7 milliard de dollars en 2007. En octobre et en novembre 2008, 13 sociétés canadiennes de biotechnologie ont soit arrêté leurs activités, soit fermé leurs portes, parfois en raison de faillites. Certains projets importants sont rangés au placard et plusieurs projets pharmaceutiques qui en sont au stade des essais cliniques pourraient y être forcés. Certaines entreprises sont vulnérables aux tentatives de prise de contrôle et d’acquisition qui déplaceront la propriété intellectuelle développée au Canada chez des concurrents étrangers. Nous ne pouvons pas laisser la crise du crédit décimer l’industrie. Trop d’effort a été investi pour mener ces entreprises au stade de la commercialisation […] Ces emplois sont très transférables […] Dans le monde de la R‑D, nous risquons d’exporter simplement notre propriété intellectuelle tout comme nous avons exporté nos ressources brutes dans le passé. Notre but, c’est d’instituer un climat qui nous permette d’exploiter cette valeur au Canada. Peter Brenders, BIOTECanada, 10: 9:15 En ce moment, les difficultés de financement, entre autres dues à l’absence de marché du capital de risque au Canada, n’épargnent ni les industries TIC ni les industries de la biotechnologie qui espèrent qu’on prendra des mesures appropriées axées sur leurs principaux facteurs de succès (accès rapide au financement, incitatifs fiscaux, employés de talent, par exemple). Les entreprises de haute technologie ont soulevé l’importance de resserrer les liens avec les investisseurs de capital de risque américains, mais certains obstacles limitent l’entrée de capitaux étrangers au Canada. […] il n’y aura jamais assez de capital de risque au Canada et […] nous manquons d’investisseurs mûrs et expérimentés comme il y en a aux États-Unis. Ces investisseurs n’ont pas seulement de l’argent à offrir. Ils apportent aussi leur expérience de gestion, leur expérience de la manière de faire grossir l’entreprise. Je sais par exemple qu’Israël encourage les entreprises à se procurer leur capital en dehors du pays parce qu’ils savent qu’ils possèdent les connaissances scientifiques, mais pas le savoir-faire connexe sur le plan de la commercialisation à l’échelle mondiale et du développement de l’entreprise. Bernard Courtois, Association canadienne des technologies de l’information, 10: 9:35 Ainsi, les industries de biotechnologie souhaitent une clarification de l’application des changements apportés récemment à l’article 116 de la Loi de l’impôt sur le revenu, de manière qu’elles puissent avoir davantage accès au capital de risque américain. On a beaucoup progressé au niveau de la modification de la convention fiscale conclue entre le Canada et les États-Unis pour reconnaître les sociétés à responsabilité limitée. Le problème, c’est que nous continuons d’achopper sur un détail administratif appelé le Certificat 116, qui exige une foule de signatures. […] Il faut régler ce problème. Peter Brenders, BIOTECanada, 10: 9:35 Par ailleurs, les entreprises de haute technologie sont fortes sur le plan de l’innovation, mais elles gagneraient à renforcer leurs activités de commercialisation. Les questions de propriété intellectuelle comme la Loi sur le droit d’auteur, le transfert technologique (suivant le modèle par exemple de l’Université de Waterloo) et la sécurité des données sont également au nombre des éléments soulevés. Somme toute, dans le secteur de la haute technologie, en dépit de ces inquiétudes, on semble unanime pour appuyer la création de valeur et pour capitaliser sur la technologie et l’innovation pour guider le succès. Les représentants de l’industrie ont félicité le gouvernement pour la stratégie Avantage Canada et le programme de crédit d’impôt à la recherche scientifique et au développement expérimental, bien plus généreux, selon eux, que les programmes similaires d’autres pays. Ils pensaient aussi du bien de certains éléments du dernier budget fédéral : En ce qui concerne l’infrastructure du secteur de la connaissance, je tiens à féliciter le gouvernement pour avoir reconnu, dans son budget de février 2009, que l’infrastructure, ce n’est pas seulement ce qui est fait de briques et de mortier, mais aussi par exemple, les applications de la bande passante, dont nous avons parlé, qui ressemblent à un projet de génie civil, mais qui constituent manifestement un catalyseur économique […] le dossier de santé électronique, le dossier médical électronique, ont peut-être l’apparence d’un projet de TI, mais constituent en fait un élément d’infrastructure fondamental essentiel pour administrer un système de santé moderne. Bernard Courtois, Association canadienne de la technologie de l’information, 10: 10:45 Les représentants du secteur de la haute technologie ont demandé au gouvernement fédéral sept améliorations afin de surmonter les défis actuels et futurs :

L’apport de l’industrie des minéraux et des métaux au PIB du Canada a atteint 42 milliards de dollars en 2007, dont 10 milliards au titre de l’extraction minière et 32 milliards au titre de la transformation et de la fabrication de produits à base de minéraux. En 2007, l’industrie employait 363 000 Canadiens, dont 51 000 pour l’extraction minière, 55 000 pour la fabrication de produits minéraux non métalliques, 79 000 pour la première transformation des métaux et 179 000 pour la production de métaux ouvrés[56]. Le Canada est l’un des plus importants pays miniers au monde, avec ses 222 mines en activité qui produisent plus de 60 minéraux et métaux. Ces mines sont éparpillées dans toutes les régions du pays, en particulier dans les contrées rurales et du Nord. De même, comme les mines sont situées à proximité de plus de 1 200 collectivités autochtones, elles emploient beaucoup d’Autochtones[57]. Le Canada a aussi une industrie de transformation des minéraux relativement importante, qui compte 38 fonderies et affineries de métaux non ferreux actives dans six provinces (voir le tableau 7). Tableau 7 Fonderies et affineries de métaux non ferreux, janvier 2008

Source : Association minière du Canada, Faits et chiffres 2008 : Rapport sur la situation de l’industrie minière au Canada, 2009. Les activités des sociétés minières canadiennes ont souvent une envergure multinationale. Les entreprises canadiennes détiennent des intérêts dans plus de 8 000 propriétés d’exploration minérale et d’exploitation minière dans plus de 100 pays[58]. Selon l’Association minière du Canada, 3 034 entreprises canadiennes appuient l’industrie dans divers domaines de spécialisation, notamment :

Bien que très visible dans les petites collectivités éloignées d’un bout à l’autre du Canada, l’industrie contribue aussi à l’économie des grandes villes canadiennes. Toronto vient en tête des villes dans le monde entier pour le financement des activités minières. En effet, 80 % de toutes les transactions de capitaux miniers ont été faites à la Bourse de Toronto en 2007[60]. L’industrie minière canadienne est affectée par l’actuel ralentissement économique mondial, comme elle l’est aussi périodiquement en raison du caractère cyclique de son fonctionnement : Pour ce qui est de la situation actuelle, disons que les entreprises s’ajustent aux prix des minéraux. L’un de leurs rôles fondamentaux est d’adapter leurs activités pour tenir compte des prix des minéraux. Ces prix sont généralement des prix mondiaux qui fluctuent en fonction des échanges commerciaux internationaux. […] Certains pays en particulier ont géré leur niveau d’endettement […] pour assurer leur prospérité future. Paul Stothart, Association minière du Canada, 10: 11:00 Contrairement à bien des industries dont les activités sont presque entièrement axées sur la fabrication, l’industrie canadienne des minéraux et des métaux n’a pas à composer avec un nouveau concurrent étranger puissant depuis l’accession de la Chine à l’OMC en 2001. La présence de la Chine sur le marché international se fait surtout sentir du côté de la demande… et cette influence est favorable : L’essor de la Chine a eu comme principal effet de faire augmenter les prix des minéraux. La plupart de nos exportations de minéraux continuent d’être acheminées vers les États-Unis, mais les prix sont influencés mondialement par la demande chinoise. […] Il est évident que la hausse des prix est profitable à la fois aux entreprises et aux employés. Paul Stothart, Association minière du Canada, 10: 11:20 Les représentants de l’industrie ont fait état d’un certain nombre de difficultés d’ordre structurel que l’industrie doit surmonter : 1) la baisse des réserves de minéraux; 2) les problèmes de ressources humaines qui sont exacerbés par des facteurs démographiques et par la façon dont l’industrie est perçue, 3) la réglementation et les politiques en matière environnementale et 4) le manque de concertation à l’échelle nationale. Les réserves de métaux communs et précieux du Canada ont sensiblement diminué au cours du dernier quart de siècle. La baisse la plus spectaculaire a été observée pour les réserves de plomb, de zinc, de molybdène et d’argent, qui ont diminué de plus de 80 % entre 1980 et 2005. Le niveau des réserves de cuivre et de nickel a pour sa part baissé de plus de la moitié au cours de cette période. De même, les réserves d’or n’étaient plus en 2005 que le tiers de ce qu’elles étaient dix ans plus tôt (voir le tableau 8). Un représentant de l’industrie a insisté là-dessus : Les réserves de minéraux sont un enjeu pour l’industrie. Les réserves canadiennes prouvées et probables de métaux communs et de quelques autres minéraux n’ont pas cessé de diminuer au cours des 25 dernières années, et il faut renverser cette tendance. Paul Stothart, Association minière du Canada, 10: 10:55 Tableau 8

Note : t = tonne métrique. Source : Association minière du Canada, Faits et chiffres 2008 : Rapport sur la situation de l’industrie minière au Canada, 2009. Un représentant de l’Association minière du Canada a soutenu que, sans une relance efficace des projets d’exploration, les réserves canadiennes des principaux minéraux demeureront à un niveau dangereusement bas, ce qui nuira aux investissements dans les exploitations de produits à valeur ajoutée. De plus, sans exploration soutenue et efficace, la production épuisera les nouvelles réserves; les fonderies et affineries s’en remettront de plus en plus à l’importation de matières premières; et l’industrie canadienne des métaux et des minéraux sera exposée à de grands risques concurrentiels et stratégiques. Il a ajouté que l’investissement fédéral et provincial dans les géosciences a diminué de moitié depuis 1988, de sorte que d’importantes régions canadiennes demeurent encore mal cartographiées. L’industrie sera aussi confrontée à un défi de taille sur le plan des ressources humaines au cours des dix prochaines années. Comme l’a expliqué un représentant de l’industrie : Le renouvellement de la main-d’œuvre représente un défi […] l’industrie minière a un problème démographique. Les jeunes n’envisagent pas de faire carrière dans le domaine minier lorsque les choses vont mal; ils le font lorsque les choses vont bien. Lorsqu’ils terminent leurs études, il n’y a pas d’emplois… Jon Baird, Association canadienne des exportateurs d’équipements et services miniers, 10: 11:05 On estime qu’environ 65 % des géoscientifiques atteindront l’âge de la retraite (c’est-à-dire, 65 ans) au cours de la prochaine décennie et que l’industrie aura besoin de 60 000 à 90 000 travailleurs d’ici 2017[61]. De plus, le problème de recrutement est plus aigu que ne le laissent supposer les statistiques de base puisque la réalité démographique frappe plus durement le secteur minier que d’autres secteurs, car il attire moins de femmes, de jeunes et de membres des minorités. Les représentants de l’industrie minière estiment par ailleurs que l’industrie minière canadienne est trop fragmentée : L’industrie minière est très fragmentée […] Nous n’avons pas d’objectif national […] Les ressources relèvent de la compétence [des provinces]. Je crois que c’est de là que vient notre balkanisation. Jon Baird, Association canadienne des exportateurs d’équipements et services miniers, 10: 11:50 Je crois qu’il vaudrait la peine d’envisager une stratégie nationale en matière d’exploitation minière qui comprendrait des volets sur la R‑D et sur les infrastructures, ainsi que des incitatifs à la réalisation d’activités à valeur ajoutée et à la modernisation des usines de traitement. Paul Stothart, L’Association minière du Canada, 10: 11:50 Malgré ces difficultés, les représentants de l’industrie sont généralement optimistes quant à l’avenir à long terme de l’industrie. Ils ont fait mention des possibilités énormes offertes par le marché chinois. À l’heure actuelle, on dénombre deux véhicules par tranche de 100 personnes en Chine, comparativement à environ 95 par tranche de 100 personnes aux États-Unis; cet écart est appelé à rétrécir. La popularité grandissante de l’alimentation intensive et des régimes à base de protéines en Chine et en Inde est de bon augure pour les ventes canadiennes de potasse. Les investissements de la Chine dans l’énergie nucléaire sont aussi de bon augure pour les ventes canadiennes d’uranium. La croissance de la classe moyenne partout dans le monde devrait aussi faire augmenter la demande d’or, de diamants et d’autres métaux précieux[62]. L’industrie a profité d’une baisse du coût de ses intrants depuis le début de la récession mondiale. Les représentants de l’industrie affirment, en outre, que l’industrie minière canadienne bénéficie d’un traitement fiscal raisonnablement concurrentiel. La situation devrait continuer de s’améliorer, puisque le taux d’imposition des sociétés sera ramené à 15 % d’ici 2012. Aux dires d’un représentant de l’industrie toutefois, le traitement fiscal des investissements dans l’exploration minérale en profondeur, dans les ouvrages souterrains existants, pourrait être plus avantageux. L’industrie est également très favorable à l’idée du libre-échange et à l’adoption de politiques en ce sens et trouve particulièrement encourageante l’importance accordée par le gouvernement du Canada aux accords sur la promotion et la protection des investissements étrangers (APIE) : Les APIE […] sont utiles même s’ils ne sont pas beaucoup utilisés. Ils fournissent certaines indications aux pays étrangers et rassurent les entreprises qui investissent dans ces pays parce qu’elles savent que s’il y a un différend, elles pourront s’en remettre à un arbitre indépendant ou à des règles indépendantes pour le régler. Paul Stothart, Association minière du Canada, 10: 12:05 Pour surmonter les constants défis d’ordre structurel, les représentants de l’industrie demandent au gouvernement fédéral d’apporter huit améliorations à ses politiques, à savoir :

Fournisseurs de matériel ferroviaire La fabrication de matériel ferroviaire roulant fait partie du sous-secteur de la fabrication du matériel de transport (plus important sous-secteur manufacturier au Canada). Les fabricants de matériel ferroviaire roulant conçoivent et fabriquent l’équipement suivant : régaleuse à ballast (équipement de voie ferrée), wagons automoteurs, locomotives diesel électriques, matériel de voie ferrée (poseur de rails, régaleuse à ballast), locomotives de mine et pièces, wagons de train de banlieue rapide, pose de voie ferrée et dameuse, wagons de métro et trolleybus. La fabrication de matériel ferroviaire est très fortement spécialisée et axée sur les exportations, puisque plus de 70 % des expéditions de locomotives et d’équipement de transport urbain sont destinées à l’étranger, principalement aux États-Unis. La quasi-totalité des systèmes ferroviaires et de transport urbain canadien et de véhicules connexes sont fournis par des entreprises canadiennes, tandis que les grands réseaux et les composantes comme les moteurs ou les ordinateurs sont importés des États-Unis. L’Association canadienne des fournisseurs de chemins de fer représente au-delà de 400 de ces entreprises, dont les ventes nationales s’élèvent à 4 milliards de dollars par année. De même, plus de 300 d’entre elles génèrent des ventes à l’exportation totalisant 5 milliards de dollars, ce qui porte l’extrant total de l’industrie à plus de 9 milliards de dollars par année. Les fournisseurs de matériel ferroviaire emploient plus de 60 000 Canadiens. Les fournisseurs de matériel ferroviaire se sont engagés à amorcer une transformation à long terme qui réduira sensiblement les émissions nocives grâce à l’utilisation de nouvelles technologies innovatrices de réduction des émissions. L’industrie croit qu’elle peut aider le gouvernement canadien à atteindre ses objectifs environnementaux. C’est précisément cet objectif qui fait dire à l’Association canadienne des fournisseurs de chemins de fer qu’il est temps de mettre à niveau le réseau ferroviaire canadien : Je vais vous dire : 300 locomotives sont stationnées en ce moment. Elles ont été mises hors service. Il en est de même pour plus de 20 000 wagons à marchandises. C'est le moment idéal pour effectuer une mise à jour. Jay Nordenstrom, Association canadienne des fournisseurs de chemins de fer, 7: 9:30 L’Association demande au gouvernement fédéral :

[16] Ces données sont tirées du document d’Industrie Canada intitulé À la poursuite de l’excellence — Le secteur aérospatial du Canada, septembre 2008. [17] Association des fabricants de produits chimiques du Canada, « Compétitivité des politiques et du cadre commercial du Canada pour les fabricants de produits chimiques », 2008-2009. [18] The Chemical Industry, http://chemicalengineering.dal.ca/Files/2_-_The_Chemical_Industry.ppt [19] Industrie Canada, http://www.ic.gc.ca/cis-sic/cis-sic.nsf/IDF/cis325cstf.html. [20] Association canadienne des fabricants de produits chimiques, Business and Economic Issues, http://www.ccpa.ca/files/Library/Reports/KeystoneDocs/Toronto.pdf. [21] Ibid. [22] Le Comité permanent de l’industrie, des sciences et de la technologie de la Chambre des communes a formulé la recommandation suivante : Que le gouvernement du Canada améliore le Programme d'encouragements fiscaux à la recherche scientifique et au développement expérimental (RS&DE), pour le rendre plus accessible et plus pertinent aux entreprises canadiennes. Il devrait envisager les modifications suivantes :

Finances Canada estime que, abstraction faite de la proposition visant à étendre l’application du crédit à ces autres activités, la mise en œuvre des mesures ci-dessus coûterait entre 8,2 et 16,2 milliards de dollars sur cinq ans. [23] Aperçu de la situation énergétique au Canada 2008, mai 2009, Office national de l’énergie, http://www.neb.gc.ca/clf-nsi/rnrgynfmtn/nrgyrprt/nrgyvrvw/cndnnrgyvrvw2008/cndnnrgyvrvw2008-fra.html. [24] Technologie canadienne des hydrocarbures, Industrie Canada, http://www.ic.gc.ca/eic/site/ogt-ipg.nsf/fra/dk00057.html. [25] Gary Leach, Small Explorers and Producers Association of Canada, Témoignages [9: 9:30], 5 mai 2009. [26] Gary Leach, Small Explorers and Producers Association of Canada, Témoignages [9: 10:15], 5 mai 2009. [27] Gary Leach, Small Explorers and Producers Association of Canada, Témoignages [9: 10:15], 5 mai 2009. [28] Don Herring, Canadian Association of Oilwell Drilling Contractors, Témoignages [9: 10:25], 5 mai 2009. [29] Il importe de noter qu’au moment de la rédaction du présent rapport, le cours du West Texas Intermediate, le pétrole brut de référence nord-américain, était supérieur à 61 $ US le baril. [30] David Daly, Association canadienne des producteurs pétroliers, Témoignages [9: 10:50], 5 mai 2009. [31] Don Herring, Canadian Association of Oilwell Drilling Contractors, Témoignages [9: 9:05], 5 mai 2009. [32] Gary Leach, Small Explorers and Producers Association of Canada, Témoignages [9: 9:30], 5 mai 2009. [33] David Daly, Association canadienne des producteurs pétroliers, Témoignages [9: 9:45], 5 mai 2009. [34] Gary Leach, Small Explorers and Producers Association of Canada, Témoignages [9: 9:30], 5 mai 2009. [35] Gary Leach, Small Explorers and Producers Association of Canada, Témoignages [9: 10:45], 5 mai 2009. [36] Transports Canada a mis en vigueur, le 1er janvier 2007, un règlement régissant les activités pétrolières et gazières reposant sur le nombre d’heures de travail des conducteurs, et l’industrie produit déjà des données journalières qui servent d’instrument de mesure. [37] L’industrie forestière englobe l’exploitation forestière, les usines de bois de sciage et la fabrication de pâtes et papiers. Toutes les données de ce paragraphe s’appliquent à l’année 2007, soit la dernière année pour laquelle il existe des données compilées. Source : Statistique Canada, CANSIM, séries 379-0025 et 281-0024. [38] Ressources naturelles Canada. « Les collectivités forestières : survivre aux changements économiques », http://foretscanada.rncan.gc.ca/articlesujet/183, 12 août 2008. [39] Ressources naturelles Canada, « Données statistiques : commerce », http://foretscanada.rncan.gc.ca/profilstats/commerce/ca?sid=kr9a6v7ojn3b4pttlgv4hua37om1khjo. [40] Ressources naturelles Canada, « Collectivités tributaires de la forêt au Canada », http://foretscanada.rncan.gc.ca/articletend/198, 8 août 2008. [41] L’Audit Bureau of Circulations signale que la distribution de quotidiens aux États-Unis a chuté de 7 % entre octobre 2008 et mars 2009 comparativement à ce qu’elle était pour la même période un an plus tôt. Source : Robert MacMillan, « U.S. newspaper circulation declines worsen », Reuters, 27 avril 2009. [42] U.S. Census Bureau, « New Residential Construction », http://www.census.gov/const/www/newresconstindex.html. [43] Statistique Canada, CANSIM, Tableau 027-0007. [44] Association des produits forestiers du Canada, « An Estimate of the Freight Rate Consequences of Rail Captivity to Rail Shippers of Canadian Forest Products », document préparé par Travacon Research Limited, avril 2007. [45] Association des produits forestiers du Canada, Groupe de travail sur la compétitivité de l’industrie des produits forestiers, « L’industrie à la croisée des chemins : choisir la voie vers le renouvellement », mai 2007. [46] Voir la définition de « haute technologie », employée ou adaptée par de nombreuses institutions de par le monde, dans M. Platzer, C.A. Novak et M. F. Kazmierczak, Defining the High-Tech Industry, American Electronics Association, février 2003, http://www.aeanet.org/Publications/idmk_naics_pdf.asp. [47] Industrie Canada, Profil statistique des technologies de l’information et des communications, avril 2009, http://www.ic.gc.ca/eic/site/ict-tic.nsf/fra/h_it05864.html. [49] Industrie Canada, Profil du secteur canadien des TIC, novembre 2008, http://www.ic.gc.ca/eic/site/ict-tic.nsf/vwapj/0107229f.pdf/$FILE/0107229f.pdf. [50] Les chiffres avancés ici sont utilisés par BIOTECanada et ont été publiés dans « Measuring the Biobased Economy: A Canadian Perspective », un article de William Pellerin et D. Wayne Taylor paru dans Industrial Biotechnology à l’hiver 2008 (vol. 4, no 4, p.363-366). [51] Statistique Canada, Bulletin de l’analyse en innovation, 2008, no 88-003-X au catalogue, vol. 10, no 2; et Tendances canadiennes en biotechnologie, 2e édition, p. 16, à partir de données de l’Enquête sur l’utilisation et le développement des biotechnologies – diverses années. [52] Statistiques en matière de biotechnologie de l’OCDE, 2006, p. 19. Selon ce rapport, les dépenses de R-D pour la biotechnologie qui provenaient du gouvernement fédéral représentaient 31,5 % des dépenses de R-D en biotechnologie du secteur privé. [53] Industrie Canada, Grappes de compétences en biotechnologies, http://www.ic.gc.ca/eic/site/cbc-gccb.nsf/fra/h_bq00009.html. [54] BIOTECanada, « La biotechnologie est essentielle à la prospérité économique future, comme le pensent aussi les Canadiens! », Rapport d’analyse : secteur de la biotechnologie, 9 janvier 2009. [55] BIOTECanada, Rapport d’analyse (à partir de Thomson Reuters), 9 janvier 2009. [56] Association minière du Canada, Faits et chiffres 2008 : Rapport sur la situation de l’industrie minière au Canada, 2009. [57] Ressources naturelles Canada, Les minéraux et les métaux du Canada : Principaux faits, 2009. [58] Ibid., p. 1. [59] Association minière du Canada, op. cit., 2009. [60] Ibid. [61] Paul Stothart, Association minière du Canada, Témoignages [10:10:55], 14 mai 2009. [62] Paul Stothart, Association minière du Canada, Témoignages [10:11:00], 14 mai 2009. |