COOP Rapport du Comité

Si vous avez des questions ou commentaires concernant l'accessibilité à cette publication, veuillez communiquer avec nous à accessible@parl.gc.ca.

SITUATION DES COOPÉRATIVES AU CANADACONTEXTE DE L’ÉTUDELe 18 décembre 2009, l’Assemblée générale des Nations Unies a résolu de proclamer 2012 « Année internationale des coopératives ». Cette résolution, qui souligne la contribution des coopératives au développement économique et à l’innovation sociale partout dans le monde, était soutenue par le Canada[1]. Les années internationales sont proclamées par les Nations Unies afin d’attirer l’attention sur des enjeux majeurs. En proclamant 2012 « Année internationale des coopératives », l’Organisation des Nations Unies désire encourager les gouvernements à créer un contexte propice au développement des coopératives et à stimuler leurs contributions à l’environnement global dans lequel elles évoluent. Dans ce contexte, le 30 mai 2012, la Chambre des Communes a adopté unanimement la motion suivante : Qu’un comité spécial soit créé afin d’examiner la situation des coopératives au Canada et de formuler des recommandations en : a) identifiant le rôle stratégique des coopératives au sein de notre économie; b) précisant une série de politiques sur les questions économiques, fiscales, et monétaires qui permettront à la fois de renforcer les coopératives canadiennes et de protéger les emplois qu’elles créent; c) explorant la problématique de la capitalisation des coopératives, ses causes, ses effets et ses pistes de solutions; d) explorant s’il y a lieu de mettre à jour la Loi sur les coopératives, adoptée en 1998; e) recherchant les moyens à la disposition du gouvernement pour donner davantage de soutien et de place aux coopératives canadiennes; et que le Comité soit composé de douze membres, dont sept membres du parti gouvernemental, quatre membres de l’Opposition officielle, un membre du Parti libéral, pourvu que le président soit issu du parti gouvernemental; qu’en plus du président, un vice-président provienne de chaque parti de l’opposition; que le comité dispose de tous les pouvoirs que le Règlement confère aux comités permanents, en plus du pouvoir de voyager, accompagné du personnel nécessaire, à l’intérieur et à l’extérieur du Canada, sujet à l’autorisation habituelle de la Chambre; que le comité soit composé des députés inscrits sur une liste que le whip de chaque parti déposera auprès de la Greffière de la Chambre, au plus tard le 8 juin 2012; que le quorum du comité spécial soit fixé à sept membres pour toute délibération, sous réserve qu’un membre de l’opposition et un membre du parti gouvernemental soient présents; que les membres de ce comité puissent, à l’occasion, et si nécessaire, se faire remplacer conformément aux dispositions de l’article 114(2) du Règlement; que le comité fasse rapport de ses recommandations à la Chambre au plus tard le 30 novembre 2012. Le Comité spécial sur les coopératives ainsi créé s’est réuni le 10 juillet ainsi que du 24 au 27 juillet à Ottawa, et a rencontré un total de 46 organisations. De plus, le Comité a reçu plus de 60 documents écrits de la part d’intervenants du secteur coopératif. Le présent rapport procure un compte-rendu de ces témoignages et présente des recommandations au gouvernement du Canada. La structure du rapport s’inspire de la motion adoptée par la Chambre des Communes; les recommandations au gouvernement du Canada sont présentées en guise de conclusion tandis que les quatre chapitres du rapport fournissent le contexte aux dites recommandations. Le chapitre I décrit le rôle stratégique des coopératives au sein de l’économie canadienne. Le chapitre II examine les enjeux fiscaux et monétaires touchant les coopératives au Canada, tandis que la problématique de l’accès au financement pour les coopératives est scrutée dans le chapitre III. Finalement, le chapitre IV présente certains enjeux juridiques concernant les coopératives canadiennes. CHAPITRE I — LE RÔLE STRATÉGIQUE DES COOPÉRATIVES AU SEIN DE L’ÉCONOMIE CANADIENNEA. Les coopératives : définition et principesLes coopératives et les caisses de crédit sont des entreprises dont les affaires sont dictées tant par des considérations d’ordre économique que social[2]. Elles diffèrent des entreprises individuelles et des sociétés par actions sur trois points[3] :

Les coopératives de par le monde fonctionnent en respectant les sept principes fondamentaux du mouvement coopératif. Ces principes sont :

Les principes présentés ci-dessus sont universels en ce sens qu’ils s’appliquent de façon générale à l’ensemble du mouvement coopératif. Un témoin a donné une intéressante perspective micro-économique à ces principes en illustrant la différence entre le modèle coopératif et le modèle corporatif en ce qui a trait à la redistribution des profits et la gouvernance des entreprises : Dans notre cas, la coopérative rémunère le travail de ses membres, c'est-à-dire la production laitière qui provient des fermes et qui est livrée à la coopérative. Quand la coopérative a servi tous les clients, elle partage ses excédents en se basant sur le travail fait à la ferme et sur le volume de lait qui y a été produit. Une entreprise à capital-actions, pour sa part, va rémunérer le capital. Peu importe de quel domaine il s'agit, que vous soyez un financier ou un investisseur, elle va rémunérer le capital que vous avez investi dans l'entreprise. C'est une différence importante. De plus, le conseil d'administration de notre coopérative est constitué de 15 administrateurs. Pour être administrateur de la coopérative, il faut être un producteur laitier membre de la coopérative. Cela fait en sorte que les membres contrôlent la destinée de la coopérative en fonction de leurs besoins, soit la transformation de leur lait, afin d'en obtenir une plus-value[5]. B. Les organisations nationalesL’Association des coopératives du Canada et le Conseil canadien de la coopération et de la mutualité sont les deux principales associations de coopératives au Canada. L’Association des coopératives du Canada représente les coopératives œuvrant dans les milieux anglophones, alors que le Conseil canadien de la coopération et de la mutualité fait de même pour les coopératives œuvrant dans les milieux francophones. La mission de ces associations est de faire la promotion du modèle coopératif, de soutenir le développement des coopératives et d’être les porte-parole des coopératives auprès du gouvernement. Pour ce qui est du gouvernement fédéral, plusieurs ministères et organismes jouent un rôle auprès des coopératives :

Le Secrétariat aux affaires rurales et aux coopératives a été créé en 1987 et relève d’Agriculture et Agroalimentaire Canada. Il conseille le gouvernement fédéral sur les politiques qui ont un impact sur les coopératives, coordonne la mise en application de ces politiques et encourage l’utilisation du modèle coopératif comme modèle de développement socio-économique des collectivités canadiennes. Il sert aussi de point de liaison entre les coopératives et les nombreux organismes fédéraux avec lesquels elles traitent.

Industrie Canada est responsable de l’élaboration de la législation fédérale permettant la constitution des personnes morales de régime fédéral, autres que les institutions financières. Notamment le Ministère est responsable de la Loi canadienne sur les coopératives[6]. Une entité d’Industrie Canada, Corporations Canada, est quant à elle responsable de l’administration de la loi et de la constitution en coopérative.

Finances Canada est responsable de la législation fédérale relative aux institutions financières de régime fédéral. Cela inclut, notamment la Loi sur les associations coopératives de crédit[7], permettant la constitution d’associations coopératives de crédit, et de la Loi sur les sociétés d’assurances[8], permettant entre autres la constitution de mutuelles d’assurances. Le Ministère est aussi responsable de la Loi sur les banques[9], laquelle permettra la constitution de coopératives de crédit une fois que la réglementation nécessaire sera adoptée et mise en vigueur par le gouvernement.

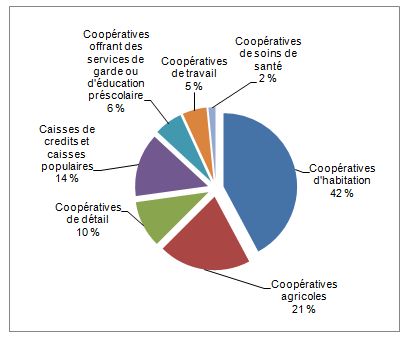

Le Bureau du surintendant des institutions financières supervise les institutions financières de régime fédéral et veille à ce qu’elles se conforment aux lois qui les régissent. À ce titre, c’est le Bureau qui applique la Loi sur les associations coopératives de crédit, la Loi sur les sociétés d’assurances et la Loi sur les banques, et qui est responsable de la constitution des coopératives de crédit et des mutuelles d’assurances de régime féderal. C. Rôles stratégiques des coopératives dans l’économie canadienne1. Une force économiqueAu Canada, les coopératives jouent un rôle important dans de nombreux secteurs de l’économie. Traditionnellement, elles sont importantes dans les secteurs financier (caisses populaires, caisses de crédit) et agricole. Les coopératives sont aussi présentes depuis un certain temps dans plusieurs autres secteurs, tels que le commerce de détail, l’habitation, les services de garde, les télécommunications, les services funéraires et, plus récemment, dans les domaines de la santé, des arts et de la culture. Les coopératives ont aussi récemment intégré de nouveaux secteurs d’activités, notamment ceux de l’énergie renouvelable et du commerce équitable[10]. Les 8 500 coopératives et caisses de crédit canadiennes comptent plus de 17 millions de membres. La figure 1 catégorise les 8 500 coopératives au Canada en fonction de leur domaine d’activité. Les coopératives d’habitation constituent la catégorie comportant le plus grand nombre de coopératives (42 % du total) suivi des coopératives agricoles (21 % du total) et des coopératives de détail (10 % du total). Il y a environ 150 000 personnes qui travaillent pour des coopératives au Canada; ces coopératives ont des actifs d’une valeur approximative de 330 milliards de dollars[11]. Figure 1 — Les coopératives au Canada en fonction de leur domaine d’activité

Source : Association des coopératives du Canada, Le pouvoir de la coopération : les coopératives et les caisses de crédit au Canada, Ottawa. Une façon d'évaluer l’impact des coopératives est de poser la question contrefactuelle : si les coopératives (ou une forme d’organisation équivalente) n'existaient pas, quelles seraient les conséquences? Selon le Centre for the Study of CO-OPs de l’Université de la Saskatchewan, les implications d’une telle absence pour le développement économique et social des Prairies aurait été significatives. Ces implications incluent notamment :

Ce rôle important des coopératives peut être généralisé à plusieurs régions ou collectivités du pays. Par exemple, plus de 1 100 collectivités canadiennes ne bénéficient de services financiers que de la part d’une caisse populaire ou d’une caisse de crédit[13]. De plus, dans les régions rurales et périphériques, les coopératives réussissent souvent là ou d’autres formes d’entreprise échouent ou sont absentes. Les coopératives sont donc un moteur économique indispensable pour plusieurs communautés au Canada : Nous souhaitons particulièrement insister sur le fait que les coopératives et les mutuelles sont à la fois d'excellentes créatrices d'emplois, des sources d'innovation, des vecteurs de stabilité financière et de services aux collectivités. Les coopératives et les coopératives financières agissent souvent dans des secteurs d'activités et dans des communautés moins bien servies par l'entreprise traditionnelle[14]. Je n’ai aucune objection à offrir les mêmes choses à d’autres entreprises, mais il se trouve que nous savons que ce sont les coopératives qui survivront dans le milieu rural, là où d’autres échoueront[15]. De nombreuses collectivités du Nord canadien dépendent des services d’une coopérative pour l’approvisionnement en biens et services de toutes sortes. Le système de coopérative de l’Arctique a démontré une résilience hors du commun : Le système de coopératives dans l'Arctique est un modèle de développement économique communautaire. Ces coopératives, qui sont petites en comparaison des entreprises du reste du Canada, sont des moteurs économiques importants dans les collectivités du Nord. Les premières années ont été très difficiles, le développement des coopératives locales s'est fait très lentement, et le réseau a dû lutter pour survivre. Mais, comme c'est le cas pour les coopératives du reste du Canada, le taux de survie des coopératives dans l'Arctique est exceptionnel. Des 26 coopératives qui ont signé les documents de constitution de Arctic Co-operatives, en 1972, il y a 40 ans, 77 p. 100 sont toujours en affaire aujourd'hui[16]. Les coopératives jouent aussi un rôle essentiel dans le développement économique de nombreuses collectivités autochtones. Le modèle coopératif fut adopté dans plusieurs communautés car il est conforme au mode de vie traditionnel des Autochtones[17]. Les coopératives occupent notamment une place stratégique dans la mise en marché de l’artisanat autochtone, ce qui permet à ce secteur d’activité de mieux naviguer les soubresauts économiques : Malheureusement, le commerce de l’art suit les fluctuations économiques: lorsque l’économie va bien, le commerce va bien; lorsque l’économie ralentit, le marché ralentit aussi. Par contre, grâce aux coopératives, nous avons réussi à procurer de la stabilité au marché. Sans elles, nous ne savons pas dans quelle situation se trouverait l’industrie aujourd'hui. Le marché éprouve des difficultés en ce moment en raison de la crise économique, mais il survit. Existerait-il encore sans stabilité[18]? De plus, les coopératives, comme force de développement économique, constituent un actif stratégique pour les communautés de langue officielle en situation minoritaire au Canada : Les coopératives naissent du désir d’un groupe d’individus de répondre à un besoin collectif. Pour y parvenir, ils regroupent leurs ressources et leurs compétences. Ils se dotent ainsi de moyens et d’expertises auxquels ils n’auraient pas eu accès sans cette association. Historiquement, au Canada, cette pratique a constitué un des fondements des communautés francophones, notamment des communautés de langue officielle en situation minoritaire[19]. On soupçonne que 15 à 20 coopératives fonctionnent en français en Nouvelle-Écosse. Onze de ces coopératives sont établies dans la région acadienne de Chéticamp[20]. 2. Une force alternative de développement économiqueLes coopératives sont souvent nées de l’impératif de répondre à un besoin de la communauté, que ce besoin soit d’ordre économique, social ou culturel. Ainsi, plusieurs coopératives ont pris leur essor en des temps économiques difficiles, à un moment donc où répondre à ces besoins revêtait une urgence particulière. Les extraits de témoignages suivants illustrent cette assertion. À l'Île-du-Prince-Édouard, l'histoire du mouvement coopératif remonte à 1864, année où on a créé la Farmers' Bank, à Rustico. La banque a été fondée par les gens les plus démunis de l'île, soit les agriculteurs acadiens de South Rustico, des gens qui avaient trop peu de terres, trop peu d'argent et très peu d'instruction, mais qui ont fini par administrer ce qui fut probablement la première banque populaire d'Amérique du Nord et l'ancêtre des coopératives de crédit d'aujourd'hui[21]. Comme la plupart des coopératives de crédit, nous avons commencé par un petit groupe de personnes qui souhaitaient s'aider elles-mêmes. En 1943, 15 employés d'une compagnie d'électricité ont formé une coopérative de crédit dans laquelle ils pouvaient placer leurs économies et, ce qui est plus important, avoir accès à des prêts s'ils en avaient besoin. À cette époque, il n'y avait pas de filet de sécurité : pas d'assurance-chômage, pas de sécurité sociale, pas d'assurance-maladie[22]. Les coopératives ont donc comme rôle stratégique de procurer des biens et des services et de répondre aux besoins de la population d’une région donnée, dans des secteurs où l’apport des gouvernements et des corporations privées fait défaut. Cela est notamment le cas dans des domaines d’activité où le gouvernement juge que l’initiative privée est le meilleur moyen pour fournir les biens et les services demandés par la population, mais où les entreprises privées traditionnelles manquent justement à l’appel en raison du manque de rentabilité commerciale anticipée. Dans cette optique, les coopératives peuvent donc être vues comme une force alternative de développement économique. Le cas des coopératives gazières de l’Alberta, qui gèrent aujourd’hui plus de 100 000 km de gazoduc, constitue un exemple probant d’une situation où le mouvement coopératif a créé de la richesse dans une sphère d’activité où les entreprises privées étaient absentes en raison de la faible rentabilité financière potentielle des projets. Au cours des 50 dernières années, un immense réseau de canalisations de gaz naturel à basse pression a été construit dans toutes les régions habitées de la province. Presque tous les Albertains ont directement accès chez eux à du gaz naturel. On en est au point où cela est presque considéré comme un droit. La raison pour laquelle les Albertains jouissent de ce privilège, c'est qu'il y a 50 ans cette année, un groupe d'agriculteurs du sud de Calgary s'est réuni autour d'une table de cuisine et a décidé de créer la toute première coopérative de gaz naturel. Ces gens en avaient assez d'entendre les sociétés de gaz naturel leur dire qu'il n'était pas rentable de poser une canalisation pour alimenter leur maison[23]. Le Groupe Co-operators, qui gère aujourd’hui 42,9 milliards d’actifs, a été mis sur pied pour répondre à un besoin de la communauté que les compagnies privées traditionnelles ne comblaient pas. À l'instar des nombreuses coopératives qui ont vu le jour pour répondre à différents besoins socioéconomiques, le Groupe Co-operators a été mis sur pied par un regroupement d'agriculteurs qui recherchaient une protection d'assurance que les marchés financiers privés ne voulaient pas leur offrir. Tout le chemin parcouru depuis nos origines modestes montre bien à quel point le modèle coopératif peut être une formule gagnante en matière d'entrepreneuriat[24]. L’un des principaux avantages du modèle coopératif serait sa résilience face aux fluctuations économiques. Une étude récente publiée par l’Organisation internationale du travail a noté que les coopératives de partout dans le monde ont mieux résisté à la récente crise financière[25]. De façon similaire, une étude du Fonds monétaire international (FMI) indique que les coopératives de crédit sont plus stables que les banques commerciales, ce qui se reflète par des rendements financiers moins volatiles[26]. Cette étude du FMI est intéressante dans la mesure où elle a été complétée en janvier 2007, donc avant l’éclosion de la crise financière mondiale. Or, plusieurs témoins ont indiqué au Comité que la crise financière mondiale a démontré hors de tout doute cette plus grande stabilité financière des coopératives de crédit à l’échelle internationale, comme en témoignent le Mouvement Desjardins et Coop Altantique : Les coopératives sont également plus stables grâce à leur structure. Elles ont plus de loyauté et d'enracinement dans la communauté, mais elles ont plus de difficulté à avoir un accès rapide à du capital, puisqu'elles ne peuvent pas émettre d'actions. Elles gardent donc souvent un coussin supplémentaire[27]. (… on ne peut négliger le fait que, pendant la plus récente crise des marchés financiers, les parts des coopératives n'ont perdu aucune valeur, car ces entreprises appartiennent aux gens qui bénéficient de leurs biens et services dans les régions où elles sont exploitées, et qui se sont engagés à veiller au succès à long terme de leurs investissements[28]. Un taux de survie plus élevé des coopératives relativement aux entreprises privées traditionnelles atteste de la résilience et de la stabilité inhérente au secteur coopératif. Une étude publiée en 2008 par le ministère du Développement économique, de l’Innovation et de l’Exportation du Québec indique que le taux de survie des coopératives est plus élevé que celui d’autres formes d’entreprises. Les taux de survie des entreprises coopératives (excluant le secteur de l’habitation) étaient de 74,9 % après 3 ans, 62,0 % après 5 ans et 44,3 % après 10 ans. Ces taux de survie pour le secteur coopératif se comparent favorablement aux taux de survie pour l’ensemble des entreprises québécoises qui se chiffraient à 48,2 % après 3 ans, 35,05 % après 5 ans et à 19,5 % après 10 ans[29]. En Alberta, le taux de survie des coopératives après trois ans serait de 82 % alors qu’il serait de 48 % pour les autres formes d’entreprises[30]. De nombreux témoins ont expliqué au Comité que la nature même des coopératives, c’est-à-dire leur enracinement dans la communauté, leur approche multicritères de même que leur vision à long terme, explique cette résilience et cette plus grande stabilité. Les témoignages suivants du Conseil canadien de la coopération et de la mutualité et du Conseil québécois de la coopération et de la mutualité résument cette assertion. Premièrement, elles sont bien ancrées dans la collectivité. Deuxièmement, elles répondent directement aux besoins de la collectivité. Troisièmement, elles sont démocratiques, ce qui signifie que les personnes qui veulent fonder la coopérative consacrent tellement d'efforts à établir un consensus qu'elles parviennent à un résultat durable. Ce sont, je crois, les trois principales raisons qui expliquent la longévité de ces organisations[31]. (… les coopératives distribuent généralement leurs profits parmi leurs membres propriétaires en fonction de l'importance de leurs transactions avec elles, c'est-à-dire le lien d'usage, plutôt qu'en fonction du nombre d'actions qu'elles détiennent. Ces différences donnent une très grande force à nos entreprises parce que, en situation de fluctuation de marchés, de situation un peu moins prospère, les membres des coopératives ont une patience que n'ont pas les actionnaires qui sont soumis à ce qu'on appelle la tyrannie du trimestre. En effet, à tous les trois mois, les résultats paraissent dans les journaux et les actions ont baissé ou descendu et le capital se promène. Dans les coopératives, il y a beaucoup plus de stabilité[32]. 4. Une force qui augmente l’efficacité des marchés : compétitivité et concurrenceLes coopératives, en raison du fait qu’elles mettent en commun les ressources individuelles, permettent un partage des connaissances et une augmentation de la compétitivité. De plus, cette mise en commun des ressources permet d’exercer un pouvoir compensatoire face aux grandes organisations présentes dans un marché donné, ce qui résulte en des prix et un service plus compétitifs. L’augmentation de la compétitivité peut prendre diverses formes, notamment la fourniture de produits et services novateurs. Ces produits et services novateurs peuvent alors ultimement devenir la norme sur un marché donné et augmenter la compétitivité de l’ensemble des joueurs présents sur ce marché. Dans le secteur des soins de santé, l’expérience de la coopérative Health Connex en Nouvelle-Écosse démontre la capacité des coopératives à apporter des solutions innovatrices par la collaboration. Le succès de ce genre d’initiative du secteur coopératif pourrait un jour rendre ce modèle incontournable et ainsi ultimement profiter à l’ensemble de la population canadienne : Notre coopérative s'appelle Health Connex — Connecting People for Health — et appartient à des coopératives et à des caisses d'épargne et de crédit de la Nouvelle-Écosse. Nous appartenons à la population de la Nouvelle-Écosse et nous sommes, comme je l'ai déjà mentionné, la seule et unique clinique de santé en ligne du Canada. Nous avons élaboré la technologie, la fonctionnalité et la capacité et nous permettons aux médecins et à leurs patients — c'est-à-dire nos clients, nos abonnés, nos patients en Nouvelle-Écosse qui sont membres de la clinique — de communiquer par le Web[33]. En plus de l’impact potentiel sur la compétitivité

d’une industrie, les coopératives peuvent améliorer l’efficacité des marchés

par leur effet sur les prix et les débouchés pour un produit donné. Deux

conditions de base doivent être respectées afin qu’un marché puisse être

considéré efficace : premièrement, le prix doit être déterminé par des

forces concurrentielles; deuxièmement, des débouchés suffisants doivent exister

à ce prix concurrentiel afin que les producteurs puissent vendre leurs

produits. Or, sur certains marchés, la présence de grands oligopoles peut

parfois engendrer des prix artificiellement élevés (ou artificiellement bas)

et/ou des débouchés extrêmement limités.

Les coopératives peuvent donc représenter un pouvoir compensatoire face aux

grandes organisations et permettre d’établir un rapport de force concurrentiel.

Cet équilibre concurrentiel se caractérisera par des prix et des services plus

compétitifs et une augmentation des débouchés. Dans cette optique, la présence

de coopératives sur un marché donné peut donc être parfois interprétée comme

une réponse aux lacunes qui existaient à l’origine sur ce marché; leur présence

augmente l’efficacité de celui-ci ce qui ultimement profite à l’ensemble de la

collectivité. Plusieurs témoins ont fait référence à ce rôle stratégique des

coopératives sur les marchés. L’extrait suivant du mémoire de l’Institut de

recherche et d’éducation pour les coopératives et les mutuelles de l’Université

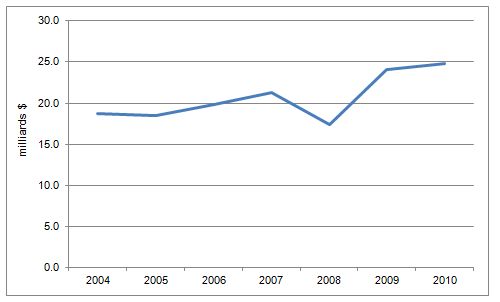

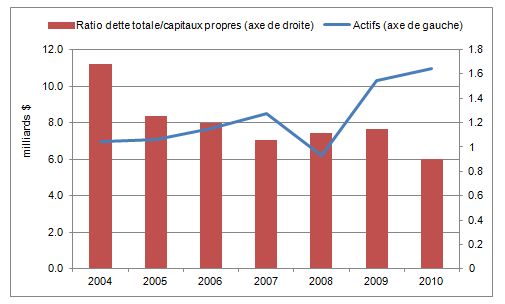

de Sherbrooke et le témoignage de Credit Union Central of Canada décrivent Notons également le rôle de chien de garde du marché que jouent les coopératives et les mutuelles. Par exemple, la présence des coopératives funéraires au Québec depuis près de trois décennies a eu et continue d’avoir un effet régulateur en faisant chuter de 50 p. 100 le prix des funérailles au Québec. Donc, malgré la concurrence et la présence de nombreuses entreprises privées traditionnelles, ce secteur économique, qui ne produisait pas une optimisation de l’utilisation des ressources rares au bénéfice de tous, a été transformé par la présence de coopératives (environ 20 p. 100 de marché actuellement) et fait en sorte que l’ensemble des citoyens ait accès à des services à meilleurs coûts. Des dynamiques similaires peuvent être démontrées pour les secteurs de l’habitation, de l’assurance, des services ambulanciers, etc. Des résultats concrets par la coopération dans un marché dynamique[34]. Au départ, les coopératives de crédit, et en fait l'ensemble des coopératives, ont été mises sur pied parce qu'il y avait des lacunes sur le marché. Les communautés locales jugeaient qu'elles n'obtenaient pas les services dont elles avaient besoin[35]. Il est à noter que la mise en commun des ressources et l’exercice d’un pouvoir compensatoire rendant les marchés plus compétitifs ne sont pas nécessairement propres au mouvement coopératif. D’autres types d’organisations peuvent engendrer des résultats similaires. Néanmoins, ces organisations s’inspirent souvent de principes coopératifs : Notre façon de fonctionner, qui inclut certains principes coopératifs, a fini par permettre aux agriculteurs d'économiser des centaines de millions de dollars du côté des intrants agricoles[36]. D. Santé financière des coopératives au Canada1. Enquête annuelle sur les coopératives non financières canadiennesAprès avoir décrit l’importance stratégique du mouvement coopératif pour l’économie canadienne dans la section précédente, il est opportun d’examiner certaines données concernant la santé financière actuelle des coopératives au Canada. L’Enquête annuelle sur les coopératives non financières canadiennes permet de donner un aperçu de cette question. Cette enquête décrit les 50 plus importantes coopératives non financières au Canada selon les revenus. En 2010, les 50 plus importantes coopératives généraient des revenus de 24,8 milliards de dollars, et comptaient 38 700 employés. Elles représentaient 4,8 millions de membres et géraient 10,9 milliards de dollars d’actif[37]. Leur ratio moyen d’endettement total sur les capitaux propres était de 0,90[38]. Les 50 plus importantes coopératives non financières étaient constituées de 26 commerces de gros et de détail, 23 entreprises agricoles et d’une coopérative de services. Les coopératives agricoles affichaient les revenus les plus élevés (12,8 milliards de dollars), ce qui représente plus de 51 % des revenus totaux des coopératives sondées. Les coopératives de commerce de gros et de détail affichaient des revenus de 12 milliards de dollars et comptaient 95 % de tous les membres. La coopérative de détail Mountain Equipment Co-op compte le plus grand nombre de membres, soit 3,4 millions[39]. La figure 2 montre la progression du chiffre d’affaires total des 50 plus importantes coopératives non financières au Canada. Si on fait abstraction de la récession de 2008-2009, le chiffre d’affaires a progressé de façon soutenue entre 2004 et 2010. Il en fut de même de la progression des actifs totaux de ces coopératives telle qu’illustrée à la figure 3. Les données de la figure 3 tendent à démontrer que les coopératives ont réussi à augmenter leur actif tout en solidifiant leur situation financière au cours des dernières années. En effet, le ratio d’endettement sur les capitaux propres a diminué entre 2004 et 2010 (voir figure 3) ce qui démontre que l’augmentation des actifs a résulté avant tout de l’augmentation des capitaux propres, et non pas d’une augmentation de l’endettement. Plusieurs témoins ont fait écho à la bonne santé financière générale du milieu coopératif canadien, notamment : Notre secteur coopératif est solide et stable. À titre de comparaison, une coopérative sur cinq fait faillite, alors qu'une entreprise privée sur trois connaît le même sort. (…) L'an dernier, en Nouvelle-Écosse, malgré la crise économique, les coopératives ont connu une croissance de 1,8 p. 100. Le nombre de membres s'est accru de 2 p. 100. Les 10 coopératives les plus importantes de notre province ont versé à leurs membres une ristourne équivalant à 11 p. 100 du rendement des investissements. À mon avis, il s'agit d'un bon endroit où investir son argent[40]. Figure 2 — Chiffre d’affaires des 50 plus

importantes coopératives

Source : Figure préparée par la Bibliothèque du Parlement à partir de données du Secrétariat aux affaires rurales et aux coopératives, Les 50 plus importantes coopératives non-financières au Canada, Rapports annuels http://www.coop.gc.ca/COOP/display-afficher.do?id=1233009297681&lang=fra. Figure 3 — Actifs et ratio dette totale/capitaux propres des 50 plus importantes coopératives non financières au Canada

Source : Figure préparée par la Bibliothèque du Parlement à partir de données du Secrétariat aux affaires rurales et aux coopératives, Les 50 plus importantes coopératives non-financières au Canada, Rapports annuels http://www.coop.gc.ca/COOP/display-afficher.do?id=1233009297681&lang=fra. 2. Coopératives financièresLe tableau 1 illustre l’évolution de diverses données financières des caisses de crédit canadiennes affiliées à Credit Union Central of Canadaentre le 4e trimestre de 2010 et le 4e trimestre de 2011[41]. Il est important de noter que l’autre grande fédération de coopératives de crédit au Canada, le Mouvement des caisses Desjardins (Mouvement Desjardins), n’est pas affiliée à Credit Union Central of Canada. Les données financières du Mouvement Desjardins ne sont donc pas reflétées dans le tableau 1. Les actifs des caisses de crédit affiliées à Credit Union Central of Canada ont crû de 10,1 % entre la fin de l’année 2010 et la fin de l’année 2011. Les dépôts auprès des caisses de crédit ont progressé de 7,4 % tandis que le montant des prêts en circulation accordés par celles-ci a augmenté de 9,9 %. Le nombre de succursales est demeuré relativement stable (-0,1 %), mais le nombre de caisses de crédit a diminué de 4,7 %. Le nombre de membres a quant à lui progressé de 1,5 %. Tableau 1 — Évolution de diverses données financières pour les caisses de crédit affiliées à Credit Union Central of Canada (les montants sont en millions de dollars)

Source : Tableau préparé par la Bibliothèque du Parlement à partir de données de Credit Union Central of Canada, System Results, 4e trimestre 2011 [ en anglais seulement : http://infocentre.cucbc.com/_html/pdf/4Q11SystemResults.pdf. Le tableau 2 illustre l’évolution de diverses données financières du Mouvement Desjardins entre le 4e trimestre de 2010 et le 4e trimestre de 2011. Les actifs, les dépôts et les prêts ont progressé respectivement de 6,0 %, 7,4 % et 6,5 %. Le nombre de caisses (succursales) et le nombre de membres ont diminué respectivement de 6,4 % et de 1,9 %. La même tendance quant à l’évolution du nombre de membres et du nombre de caisses fut observée entre 2009 et 2010. Tableau 2 — Évolution de diverses données

financières du Mouvement Desjardins entre le 4e trimestre de 2010