PACP Rapport du Comité

Si vous avez des questions ou commentaires concernant l'accessibilité à cette publication, veuillez communiquer avec nous à accessible@parl.gc.ca.

RAPPORT 2, L’ALIÉNATION DES BIENS ET DU MATÉRIEL EXCÉDENTAIRES DU GOUVERNEMENT, DES RAPPORTS DU PRINTEMPS 2018 DU VÉRIFICATEUR GÉNÉRAL DU CANADA

Introduction

Selon le Bureau du vérificateur général du Canada (BVG), lorsqu’une organisation fédérale n’a plus besoin d’un bien donné, « elle peut soit le transférer à un autre ministère ou organisme, soit le vendre, le donner, le recycler ou le mettre au rebut[1] ». L’aliénation des biens meubles est régie par les lois et la politique suivantes :

- la Loi sur la gestion des finances publiques;

- la Loi sur les biens de surplus de la Couronne — qui autorise Services publics et Approvisionnement Canada (SPAC) à se charger de l’aliénation de tous les biens excédentaires à moins qu’un autre ministère ou organisme ait été autorisé à le faire[2];

- la Politique sur la gestion du matériel du Secrétariat du Conseil du Trésor du Canada — qui vise « une gestion du matériel par les ministères qui soit durable et responsable sur le plan financier afin de soutenir l’exécution rentable et efficace des programmes gouvernementaux[3] ».

Le BVG explique aussi que la politique du Conseil du Trésor « exige que les administrateurs généraux des organisations fédérales veillent à ce que l’aliénation des biens meubles excédentaires se fasse rapidement et efficacement, d’une façon qui permette à la Couronne d’obtenir le montant net le plus élevé. Les biens doivent être aliénés en conformité avec la Directive sur l’aliénation du matériel en surplus du Conseil du Trésor. Si les coûts prévus de l’aliénation d’un bien sont supérieurs au montant que l’organisation est susceptible de recevoir en le vendant, la vente du bien ne rapporterait aucune valeur nette. En pareil cas, la Directive indique que l’organisation doit envisager d’autres solutions pour l’aliénation du bien, comme en faire don, le transférer à une autre organisation ou le recycler[4]. »

En outre, SPAC donne au gouvernement fédéral des conseils exhaustifs concernant l’aliénation de biens excédentaires par l’entremise de GCSurplus. Cet organisme, qui fonctionne selon le principe de recouvrement des coûts, « aide le gouvernement à aliéner ses biens meubles excédentaires, notamment l’équipement électronique en état de fonctionnement, le matériel de bureau, les véhicules, les navires et les avions. GCSurplus propose des marchés en ligne pour la vente de biens aux enchères (GCSurplus), le transfert de biens entre ministères (GCTransfert) et la vente de marchandises contrôlées (GCMil), comme du matériel militaire et des munitions, à des soumissionnaires préautorisés et qualifiés[5]. »

Au printemps 2018, le BVG a publié un audit de performance dont l’objectif était de déterminer « si les organisations fédérales sélectionnées avaient aliéné leurs biens et leur matériel excédentaires en temps opportun et de manière à en tirer les meilleurs avantages possible. Ces avantages consistent à vendre des biens de façon à maximiser le bénéfice à en tirer; à réutiliser ou à remettre à neuf des biens qui sont encore en bon état; à donner des biens à des organisations qui pourraient en tirer parti; et à aliéner des biens dans le respect de l’environnement[6]. » Les organisations fédérales sélectionnées pour cette étude étaient l’Agence du revenu du Canada (ARC), SPAC, la Gendarmerie royale du Canada (GRC) et Services partagés Canada (SPC), en fonction de leur taille et de leur utilisation de GCSurplus[7].

Le 5 novembre 2018, le Comité permanent des comptes publics de la Chambre des communes (le Comité) a tenu une audience sur cet audit[8]. Y ont assisté, du BVG : Jerome Berthelette, vérificateur général adjoint du Canada, et Martin Dompierre, directeur principal; de SPAC : Marie Lemay, sous-ministre, et Nicholas Trudel, directeur général, Secteur des services spécialisés, Direction générale des services intégrés; de l’ARC : Bob Hamilton, commissaire du revenu et premier dirigeant, et Kami Ramcharan, sous-commissaire, Direction générale des finances et de l’administration; de la GRC : Dennis Watters, dirigeant principal des Finances et de l’Administration; et de SPC : Ron Parker, président, et Stéphane Cousineau, sous-ministre adjoint principal, Services ministériels[9].

Constatations et recommandations

A. Biens excédentaires : vente et autres options d’aliénation

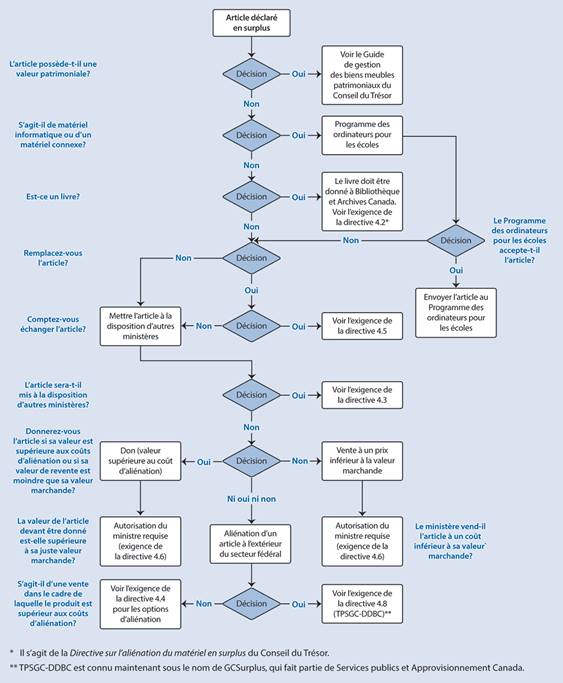

Pour les biens fédéraux déclarés excédentaires, un agent de gestion du matériel suit un processus, fondé sur les exigences du Conseil du Trésor, lorsqu’il en dispose; par exemple, « [s]i les coûts prévus de la vente d’un article sont supérieurs au prix de vente attendu, il faut, selon la Directive, transférer ou donner cet article, ou encore le mettre au rebut[10] ». La figure 1 montre le cheminement de ce processus logique.

Les organisations fédérales transfèrent leurs biens en publiant une demande sur GCTransfert; une action similaire a lieu pour les ventes sur GCSurplus[11]. Elles peuvent faire ce qu’elles veulent des produits d’une telle vente, sauf des paiements de transfert (y compris les paiements de transfert de gouvernement à gouvernement), et doivent le faire « au cours de l’exercice où ils ont été comptabilisés ou au cours de l’exercice suivant[12] ».

Dans l’ensemble, le BVG a conclu que « les organisations fédérales avaient préféré vendre leurs biens excédentaires plutôt que de les transférer. Nous avons également constaté que le montant qu’elles ont touché de la vente de leurs biens était généralement inférieur à la valeur estimée des avantages futurs restants de ces biens pour le gouvernement[13]. » En outre, elles « ont rarement eu recours à GCTransfert et aux dons pour aider le gouvernement du Canada à tirer le maximum » de ses biens excédentaires[14].

Figure 1 — Modèle logique à l’intention des agents de gestion du matériel

Source : Bureau du vérificateur général du Canada, L’aliénation des biens et du matériel excédentaires du gouvernement, rapport 2 des Rapports du printemps 2018 du vérificateur général du Canada, pièce 2.1. Pour de plus amples renseignements, voir la Directive du Conseil du Trésor sur l’aliénation du matériel en surplus.

Par ailleurs, le BVG a constaté qu’en 2001, l’ARC — qui dispose de ses propres politiques et procédures sur les biens excédentaires[15] — avait un site Web interne pour le transfert de biens. En juillet 2014, l’Agence « a instauré un moratoire qui limitait l’achat de nouveaux meubles et exigeait que les gestionnaires réutilisent et fassent remettre à neuf le mobilier de l’Agence à l’interne avant de procéder à des achats. L’Agence a ainsi réussi à économiser plus de 4,5 millions de dollars sur trois ans[16]. »

Le BVG a souligné l’importance de cette constatation, étant donné que « le gouvernement du Canada dans son ensemble est tenu d’utiliser au maximum ses biens. Des biens qui sont excédentaires pour un programme, un bureau, un ministère ou un organisme peuvent encore servir à un autre programme, bureau, ministère ou organisme. Le transfert ou la remise en état d’un bien usagé peut coûter moins cher que l’achat d’un nouveau bien ou la vente du bien en question[17]. » Qui plus est, l’approche de l’ARC « a montré que celle-ci réutilisait et remettait en état des meubles afin d’en prolonger la durée d’utilisation. Ce succès prouve qu’il est possible de faire des économies en réutilisant des biens au sein d’une organisation. Si un plus grand nombre d’organisations fédérales adoptaient une approche similaire, le gouvernement du Canada pourrait réaliser plus d’économies, et ce, dans l’intérêt des contribuables canadiens[18]. »

Enfin, « les dons et les transferts peuvent prolonger la durée d’utilisation des biens et profiter à des organismes sans but lucratif et à d’autres ordres de gouvernement au Canada. Par exemple, le programme fédéral Ordinateurs pour les écoles permet la remise en état des ordinateurs reçus en don en vue de leur distribution dans les écoles, les bibliothèques, les collectivités autochtones et d’autres organismes sans but lucratif[19]. » Au cours de l’audience, Jerome Berthelette, vérificateur général adjoint du Canada, a expliqué que le BVG avait conclu que les organisations fédérales étudiées au cours de l’audit « avaient décidé de vendre leurs biens excédentaires plutôt que de les transférer à d’autres organisations fédérales pour en prolonger l’utilisation. Seulement 4 % des demandes de vente ou de transfert de biens ont été faites au moyen de GCTransfert pendant la période visée par l’audit[20]. »

En outre, le BVG a constaté que 84 % de toutes les organisations fédérales faisaient rarement des dons ou n’en faisaient jamais. Les responsables de certaines organisations fédérales ont indiqué que les processus internes utilisés pour le don de biens excédentaires étaient lourds[21].

En ce qui concerne la valeur des biens, le BVG a expliqué que « la valeur comptable nette d’un bien représente une estimation de la valeur des avantages futurs restants de ce bien. Elle correspond au coût d’origine du bien auquel on soustrait la valeur estimée de l’utilisation de ce bien. D’après les Comptes publics du Canada de 2015-2016 et les données financières des ministères et organismes », le gouvernement fédéral a estimé que la valeur comptable nette des véhicules, des machines et de l’outillage qui sont aliénés est de 67 millions de dollars, et que leur aliénation avait rapporté au gouvernement 42 millions de dollars[22]. Pour 2016–2017, la valeur comptable nette des biens aliénés se chiffrait à 82 millions de dollars et leur aliénation a rapporté 50 millions de dollars[23]. Ces résultats donnent à penser que « les organisations fédérales ont aliéné des biens qui généraient encore des avantages et qui auraient pu être utilisés par d’autres organisations fédérales[24] ».

Enfin, le BVG a « constaté qu’au cours de la période visée par l’audit, environ le quart des lots (articles vendus seuls ou regroupés) avaient été vendus à moins de 100 $ chacun. Il est difficile de savoir si, dans ces cas, la vente était la meilleure solution d’aliénation », et il a suggéré que les organisations fédérales envisagent d’autres options pour ces biens[25].

Par conséquent, le BVG a recommandé que SPAC, la GRC, et SPC revoient leurs processus de gestion du cycle de vie des biens, notamment l’approvisionnement, dans le but de faciliter et d’encourager le transfert et la réutilisation des biens[26].

Toutes les organisations fédérales concernées ont accepté cette recommandation et fourni les plans d’action suivant :

- SPAC — Le Ministère reverra ses processus de gestion du cycle de vie des biens pour veiller à ce que l’aliénation de biens de valeur respecte les critères énoncés dans l’audit du BVG de la façon la plus rentable possible, y compris « la possibilité de les transférer, de les réutiliser ou de les donner en appuyant la prise de décision sur les documents adéquats », d’ici le 31 mars 2019[27].

- GRC — La GRC reverra ses processus de gestion du cycle de vie des biens, en consultant les gestionnaires du matériel de toute l’organisation, dans le but de faciliter et d’encourager le transfert et la réutilisation des biens, en s’attardant aux méthodes d’aliénation qui permettent d’obtenir le montant net le plus élevé, conformément à la politique du Conseil du Trésor, d’ici le 31 mars 2019[28].

- SPC — Le Ministère a réalisé une étude visant à définir le cycle de vie complet de la gestion du matériel, y compris l’élaboration d’un modèle opérationnel cible; de plus, un formulaire de demande d’aliénation, un guide de formation sur l’aliénation destiné aux centres de coûts, et un accord de transfert ont été créés et approuvés.[29]

En réponse aux questions sur le rôle que joue SPAC — en tant qu’organisme de soutien — pour favoriser le transfert plutôt que l’aliénation des biens, Nicholas Trudel (directeur général, Secteur des services spécialisés, Direction générale des services intégrés, SPAC) a déclaré ce qui suit :

En premier lieu, nous faisons la promotion du transfert avant de passer à la vente. Le pourcentage de transfert est bas parce qu’il faut qu’un ministère ait besoin d’un bien excédentaire d’un autre ministère. La plupart des ministères font une pleine utilisation de leurs biens avant de s’en défaire, de telle sorte que ces biens sont très usagés. Souvent, pour réduire leurs coûts et avoir de l’équipement plus moderne, les ministères pensent à acheter du nouveau matériel et non à réutiliser un bien qui est en fin de vie utile[30].

Il a de plus reconnu que puisque la vente de biens excédentaires générait des commissions, les ministères étaient peu enclins à transférer ou donner les biens[31].

Par conséquent, pour encourager toutes les organisations fédérales à revoir de façon plus approfondie leurs processus de gestion du cycle de vie des biens, le Comité recommande :

Recommandation 1 — Sur l’encouragement à transférer et réutiliser les biens

Que, d’ici le 30 juin 2019, Services publics et Approvisionnement Canada, la Gendarmerie royale du Canada et Services partagés Canada présentent au Comité permanent des comptes publics de la Chambre des communes un rapport détaillant leurs processus de gestion du cycle de vie des biens, y compris l’approvisionnement, afin de faciliter et d’encourager le transfert et la réutilisation de biens.

Le BVG a aussi recommandé que l’ARC, SPAC, la GRC et SPC examinent leurs processus internes dans le but de faciliter le don de biens excédentaires[32].

En réponse à cette recommandation, les organisations fédérales concernées ont précisé ce qui suit dans leurs plans d’action :

- ARC — L’Agence accepte d’examiner ses processus pour faciliter le don de biens excédentaires d’ici septembre 2019[33].

- SPAC — Le Ministère examinera ses processus internes, en collaboration avec GCSurplus et le SCT, pour trouver une façon de donner les biens excédentaires en garantissant à l’État une rentabilité et l’optimisation des ressources d’ici le 30 juin 2019[34].

- GRC — La GRC examinera ses processus internes pour faciliter le don de biens excédentaires; de plus, elle « engagera un dialogue à ce sujet avec le [SCT], par l’entremise des travaux en cours d’un comité, afin de proposer des modifications aux exigences de la politique qui faciliteraient les dons de biens excédentaires », d’ici le 31 mars 2019[35].

- SPC — Le Ministère a une norme approuvée pour le transfert, le prêt et le don de biens qui décrit le processus et les paramètres que les gestionnaires de centres de coûts doivent suivre en ce qui concerne le matériel et l’équipement de technologie de l’information (TI). De plus, à la suite de l’examen de 2018, une entente de don et un formulaire de demande d’aliénation ont été créés et approuvés[36].

À l’audience, toutes les organisations fédérales touchées ont confirmé qu’elles acceptaient cette recommandation. Par exemple, Ron Parker (président, SPC) a déclaré ce qui suit :

Nous avons donc mis en place une norme approuvée de transfert et de don de matériel, qui décrit le processus et les paramètres que les gestionnaires des centres de coûts doivent respecter pour le matériel et l’équipement excédentaires. En réponse aux recommandations du vérificateur général, nous continuerons de surveiller et d’évaluer la norme en cherchant des façons de l’améliorer[37].

Nicholas Trudel a expliqué certaines des difficultés à l’égard du don de biens excédentaires :

Nous allons examiner ensuite le coût des dons : est-ce que les coûts auraient peu d’effets sur notre modèle opérationnel, donc seraient négligeables, ou est-ce que les dons représenteraient un fardeau trop lourd qui nous obligerait à revoir notre approche[38]?

Par conséquent, le Comité recommande :

Recommandation 2 — Sur le don de biens excédentaires

Que, d’ici le 30 septembre 2019, l’Agence du revenu du Canada, Services publics et Approvisionnement Canada, la Gendarmerie royale du Canada et Services partagés Canada présentent au Comité permanent des comptes publics de la Chambre des communes un rapport détaillant leurs processus internes afin de faciliter le don de biens excédentaires.

B. Tenue de dossiers détaillés pour étayer les décisions relatives à l’aliénation

PROBLÈME DE DONNÉES

En raison du manque de documentation, le BVG n’a pu déterminer si les organisations fédérales qu’il a étudiées s’étaient départies de leurs biens excédentaires en temps opportun, et il n’a donc « pas été en mesure de déterminer si les biens excédentaires en attente d’aliénation avaient perdu de leur valeur ».

Source : Bureau du vérificateur général du Canada (BVG, L’aliénation des biens et du matériel excédentaires du gouvernement, rapport 2 des Rapports du printemps 2018 du vérificateur général du Canada, paragr. 2,52).

Selon le BVG, les organisations fédérales doivent tenir des dossiers vérifiables pour justifier leurs décisions relatives à l’aliénation de biens excédentaires; toutefois, il a constaté que SPAC, la GRC et SPC n’avaient pas toujours une documentation suffisante[39]. En fait, 65 % des transactions testées par le BVG n’étaient pas assorties d’une analyse des coûts justifiant la méthode d’aliénation choisie[40]. En revanche, 100 % des dossiers de l’ARC examinés étaient assortis d’une analyse des coûts[41].

Le BVG a aussi conclu que « la documentation qui permettait de faire le suivi des décisions relatives à l’aliénation des biens était plus complète au sein des organisations fédérales qui utilisaient systématiquement des formulaires et des modèles normalisés[42] ».

Par conséquent, le BVG a affirmé que SPAC, la GRC et SPC « devraient tenir une documentation suffisante pour justifier la méthode d’aliénation qu’ils choisissent » et qu’ils « devraient aussi tenir compte de tous les facteurs pertinents avant de prendre une décision relative à l’aliénation d’un bien, notamment les coûts de l’aliénation, la valeur du bien et l’impact de la méthode d’aliénation retenue sur l’environnement[43] ».

En réponse à cette recommandation, les organisations fédérales concernées ont précisé ce qui suit dans leurs plans d’action :

- SPAC — Le Ministère mettra en œuvre un processus standardisé afin d’étayer ses décisions en matière d’aliénation, ce qui comprendra la prise en compte de la valeur résiduelle des biens[44].

- GRC — La GRC a déjà trouvé des façons d’améliorer les processus et la documentation se rapportant à l’aliénation; par conséquent, un nouveau formulaire est en cours d’élaboration et sera terminé d’ici le 31 mars 2019. La GRC étudie également la faisabilité d’un formulaire de demande électronique; s’il est jugé faisable, il pourrait être lancé au cours de l’exercice financier 2019–2020[45].

- SPC — Le Ministère a commencé un examen de ses processus, de ses pratiques et de ses outils, comme les formulaires pour les biens non liés aux technologies de l’information et les biens de technologies de l’information, dans le but d’adopter les pratiques normalisées et les modèles de prestation de l’industrie. De plus, comme il a été mentionné précédemment, un guide de formation sur l’aliénation à l’intention des centres de coûts et un formulaire de demande d’aliénation ont été créés et approuvés.[46]

Lors de l’audience, toutes les organisations fédérales touchées ont accepté cette recommandation. Par exemple, Dennis Watters (dirigeant principal des Finances et de l’Administration, GRC) a pris l’engagement suivant :

[La GRC] élaborera un nouveau formulaire d’aliénation qui permettra de bien documenter les décisions en la matière et de renforcer le processus d’approbation. Elle mettra en œuvre un système d’approbation électronique qui cadre avec la délégation du pouvoir de signer des documents financiers afin de faciliter la mesure du rendement et la production de rapports[47].

Malgré ce qui précède, le Comité recommande :

Recommandation 3 — Sur la documentation adéquate des actions relatives à l’aliénation

Que, d’ici le 30 juin 2019, Services publics et Approvisionnement Canada, la Gendarmerie royale du Canada et Services partagés Canada présentent au Comité permanent des comptes publics de la Chambre des communes un rapport détaillant leurs politiques révisées concernant la tenue de documents pour justifier les méthodes d’aliénation qu’ils ont choisies, dans la normalisation de leurs formulaires pour en assurer l’uniformité, et dans la prise en compte de tous les facteurs pertinents au moment de prendre des décisions relatives à l’aliénation, comme les coûts de l’aliénation, la valeur du bien et l’impact environnemental.

C. Efficacité de GCSurplus

Le BVG a conclu que GCSurplus était efficace dans la vente de biens excédentaires et que son fonctionnement dépendait entièrement des commissions perçues sur les ventes; toutefois, à cause de cette dépendance, les autres méthodes d’aliénation sont peu favorisées (comme les transferts et les dons)[48]. De plus, comme GCSurplus ne peut reporter les produits tirés de la vente d’un exercice à l’autre, il lui est difficile « de financer des projets pluriannuels, comme la modernisation de la plateforme en ligne par l’instauration d’enchères en temps réel, la planification du déménagement d’entrepôts ou l’amélioration des fonctionnalités de GCTransfert[49] ».

Enfin, le BVG a constaté qu’au cours de la période visée par l’audit, « GCSurplus avait traité plus de 3 000 demandes de vente de biens qui ont rapporté moins de 20 $ chacune. Or, selon la Directive du Conseil du Trésor, si le coût prévu de l’aliénation d’un bien dépasse le produit escompté de sa vente, l’organisation doit envisager d’autres méthodes d’aliénation, comme le don, le transfert ou le recyclage[50]. » C’est pourquoi le BVG a conclu qu’il était « peu probable que les produits de la vente de tels biens aient été supérieurs au coût de l’organisation de ces ventes[51] ».

Le BVG a donc dit que SPAC « devrait évaluer s’il peut élargir les services qu’il offre à l’ensemble des organisations fédérales, ainsi que favoriser le don et la réutilisation des biens au sein de l’ensemble de l’administration publique que fédérale[52] ». Dans son plan d’action, l’ARC a aussi suggéré qu’« une approche horizontale intégrée et plus vaste à l’échelle du gouvernement faciliterait la mise en œuvre d’un processus de don efficace, impartial et transparent, tant pour le ministère qui fait le don que pour l’organisation qui le reçoit[53] ».

Dans son Plan d’action détaillé, SPAC a indiqué :

À titre de prestataire des services communs de GCSurplus, SPAC réalisera une analyse de ses biens par catégorie afin de déterminer s’ils peuvent être transférés, donnés ou réutilisés. Le ministère entamera le dialogue avec la communauté de la gestion du matériel afin de populariser davantage l’outil de GCTransfert. En ce qui concerne les dons, le ministère communiquera avec le SCT, à titre de responsable de la politique, pour comprendre comment GCSurplus, en raison de sa situation unique, pourrait agir en tant que courtier des transactions de don [à terminer d’ici le 31 décembre 2019][54].

Par ailleurs, le Ministère a expliqué que d’ici le 31 mars 2019, il procédera à une validation de principe pour les dons (en toute conformité avec les politiques du SCT), suivi d’un projet pilote plus complet, qui serait terminé d’ici le 31 mars 2020[55]. À ce sujet, Nicholas Trudel a précisé ceci :

Nous avons commencé à travailler sur une démonstration de faisabilité avec la GRC sur le processus de dons. Nous avons commencé avec 400 trousses de premiers soins qui ne pouvaient plus être utilisées parce que certains articles avaient dépassé leur date d’expiration. Nous avons envoyé des lettres d’appel, en toute transparence, à divers organismes de bienfaisance pour voir qui était intéressé.

Notre objectif était d’élaborer un processus qui fonctionnerait, d’élaborer des politiques et des mesures incitatives et de déterminer comment ce programme pouvait être structuré. Nous en sommes à la première étape, et nous nous attendons à avoir terminé d’ici la fin de l’exercice, d’ici mars, et nous espérons que nous aurons à ce moment-là une meilleure idée de la façon dont le programme pourrait fonctionner.

C’est encore un projet pilote. Nous allons essayer de voir comment tout cela pourrait être mis en œuvre dans les organismes gouvernementaux. Ce n’est pas parce qu’un processus fonctionne pour une poignée de transactions que ce serait une bonne idée de s’en inspirer pour tout un programme[56].

Par conséquent, le Comité recommande :

Recommandation 4 — Sur une approche centralisée du don de biens

Que, d’ici le 30 juin 2019, Services publics et Approvisionnement Canada présente au Comité permanent des comptes publics de la Chambre des communes un rapport détaillant ses politiques révisées concernant l’élaboration et la mise en œuvre d’un nouveau service pour aider les organisations fédérales à encourager le don et la réutilisation de biens dans l’ensemble du gouvernement.

Observation supplémentaire

C’est avec plaisir que le Comité a pris connaissance de l’approche et de la réussite de l’ARC en ce qui concerne sa gestion des biens excédentaires, et le Comité s’attend à ce que les autres organisations fédérales s’efforcent de suivre l’approche de l’ARC à cet égard.

Conclusion

Le Comité conclut que les organisations fédérales sélectionnées par le BVG pour son audit « n’avaient pas toujours aliéné leurs biens et leur matériel excédentaires de manière à en tirer les meilleurs avantages possible. Les incitations à vendre les biens excédentaires l’emportaient sur les autres options, comme la réutilisation, la remise en état et les dons. Or, il existe beaucoup d’occasions de réutiliser les biens, dans des organisations qui font partie ou non du gouvernement du Canada, et d’optimiser leur durée d’utilisation. Le cas de l’Agence du revenu du Canada montre qu’une organisation fédérale peut recourir davantage à la réutilisation et à la remise en état de ses biens[57]. »

À l’opposé, c’est avec inquiétude que le Comité a appris que le BVG n’avait « pas été en mesure de conclure si les organisations fédérales sélectionnées avaient aliéné leurs biens et leur matériel excédentaires en temps opportun. En effet, ces organisations n’avaient pas tenu une documentation suffisante à ce sujet[58]. »

Pour répondre à ces préoccupations, le Comité a formulé quatre recommandations pour aider les organisations fédérales à améliorer leur gestion des biens excédentaires.

Résumé des mesures recommandées et de leurs échéances

Tableau 1 — Résumé des mesures recommandées et de leurs échéances

Recommandation |

Mesure recommandée |

Échéance |

Recommandation 1 |

Services publics et Approvisionnement Canada, la Gendarmerie royale du Canada et Services partagés Canada devraient présenter au Comité permanent des comptes publics de la Chambre des communes un rapport décrivant leurs processus révisés relatifs au cycle de vie de leurs biens, notamment l’approvisionnement, afin de faciliter et d’encourager le transfert et la réutilisation de ceux-ci. |

Le 30 juin 2019 |

Recommandation 2 |

L’ARC, SPAC, la GRC et SPC devraient remettre au Comité un rapport énonçant leurs processus internes révisés visant à faciliter le don de biens excédentaires. |

Le 30 septembre 2019 |

Recommandation 3 |

SPAC, la GRC et SPC devraient remettre au Comité un rapport énonçant leurs politiques révisées concernant la conservation d’une documentation suffisante pour justifier la méthode d’aliénation qu’ils choisissent, la normalisation de leurs formulaires en vue d’assurer l’uniformité, et la prise en compte de tous les facteurs lors de la prise de décisions d’aliénation, comme le coût d’aliénation, la valeur des biens et les incidences environnementales. |

Le 30 juin 2019 |

Recommandation 4 |

SPAC devrait fournir au Comité un rapport énonçant ses politiques révisées sur l’élaboration et la mise en œuvre d’un nouveau service pour les organismes fédéraux afin de mieux encourager le don et la réutilisation de biens à l’échelle du gouvernement. |

Le 30 juin 2019 |

[1] Bureau du vérificateur général du Canada (BVG), L’aliénation des biens et du matériel excédentaires du gouvernement, rapport 2 des Rapports du printemps 2018 du vérificateur général du Canada, paragr. 2.1.

[2] Ibid., paragr. 2.3.

[3] Secrétariat du Conseil du Trésor du Canada (SCT), Politique sur la gestion du matériel, section 5.1.

[4] BVG, L’aliénation des biens et du matériel excédentaires du gouvernement, rapport 2 des Rapports du printemps 2018 du vérificateur général du Canada, paragr. 2.5.

[5] Ibid., paragr. 2.7 et 2.8.

[6] Ibid., paragr. 2.10.

[7] Ibid., paragr. 2.11.

[8] Comité permanent des comptes publics de la Chambre des communes, Témoignages, 1re session, 42e législature, 5 novembre 2018, réunion no 117.

[9] Ibid.

[10] BVG, L’aliénation des biens et du matériel excédentaires du gouvernement, rapport 2 des Rapports du printemps 2018 du vérificateur général du Canada, paragr. 2.19.

[11] Ibid., paragr. 2.20.

[12] Ibid., paragr. 2.21.

[13] Ibid., paragr. 2.22.

[14] Ibid.

[15] Ibid., paragr. 2.6.

[16] Ibid., paragr. 2.23.

[17] Ibid., paragr. 2.25.

[18] Ibid., paragr. 2.26.

[19] Ibid., paragr. 2.27.

[20] Comité permanent des comptes publics de la Chambre des communes, Témoignages, 1re session, 42e législature, 5 novembre 2018, réunion no 117, 1530.

[21] Bureau du vérificateur général du Canada (BVG), L’aliénation des biens et du matériel excédentaires du gouvernement, rapport 2 des Rapports du printemps 2018 du vérificateur général du Canada, paragr. 2.39.

[22] Ibid., paragr. 2.30.

[23] Ibid.

[24] Ibid.

[25] Ibid., paragr. 2.32.

[26] Ibid., paragr. 2.40.

[27] Services publics et Approvisionnement Canada, Plan d’action détaillé, p. 1.

[28] Gendarmerie royale du Canada, Plan d’action détaillé, p. 1.

[29] Services partagés Canada, Plan d’action détaillé supplémentaire, p. 1.

[30] Comité permanent des comptes publics de la Chambre des communes, Témoignages, 1re session, 42e législature, 5 novembre 2018, réunion no 117, 1600.

[31] Ibid., 1620.

[32] BVG, L’aliénation des biens et du matériel excédentaires du gouvernement, rapport 2 des Rapports du printemps 2018 du vérificateur général du Canada, paragr. 2.41.

[33] Agence du revenu du Canada, Plan d’action détaillé, p. 1.

[34] Services publics et Approvisionnement Canada, Plan d’action détaillé, p. 2.

[35] Gendarmerie royale du Canada, Plan d’action détaillé, p. 2.

[36] Services partagés Canada, Plan d’action détaillé supplémentaire, p. 2.

[37] Comité permanent des comptes publics de la Chambre des communes, Témoignages, 1re session, 42e législature, 5 novembre 2018, réunion no 117, 1555.

[38] Ibid., 1620.

[39] BVG, L’aliénation des biens et du matériel excédentaires du gouvernement, rapport 2 des Rapports du printemps 2018 du vérificateur général du Canada, paragr. 2.49.

[40] Ibid.

[41] Ibid., paragr. 2.50.

[42] Ibid., paragr. 2.51.

[43] Ibid., paragr. 2.53.

[44] Services publics et Approvisionnement Canada, Plan d’action détaillé, p. 3.

[45] Gendarmerie royale du Canada, Plan d’action détaillé, p. 3.

[46] Services partagés Canada, Plan d’action détaillé supplémentaire, p. 3.

[47] Comité permanent des comptes publics de la Chambre des communes, Témoignages, 1re session, 42e législature, 5 novembre 2018, réunion no 117, 1545.

[48] BVG, L’aliénation des biens et du matériel excédentaires du gouvernement, rapport 2 des Rapports du printemps 2018 du vérificateur général du Canada, paragr. 2.59.

[49] Ibid.

[50] Ibid., paragr. 2.60.

[51] Ibid.

[52] Ibid., paragr. 2.61.

[53] Agence du revenu du Canada, Plan d’action détaillé, p. 1.

[54] Services publics et Approvisionnement Canada, Plan d’action détaillé, p. 3 et 4.

[55] Ibid.

[56] Comité permanent des comptes publics de la Chambre des communes, Témoignages, 1re session, 42e législature, 5 novembre 2018, réunion no 117, 1620.

[57] L’aliénation des biens et du matériel excédentaires du gouvernement, rapport 2 des Rapports du printemps 2018 du vérificateur général du Canada, paragr. 2.62.

[58] Ibid., paragr. 2.63.