Chapitre 18 Les procédures financières

Le Comité [croit qu’]il faudra, pour ce faire [obtenir un examen éclairé du budget des dépenses] améliorer le processus parlementaire d’examen du budget des dépenses et faire en sorte que les parlementaires disposent d’une information claire et facile à comprendre sur les prévisions de dépenses et du soutien et des capacités voulus pour interpréter correctement l’information mise à leur disposition.

COMITÉ PERMANENT DES OPÉRATIONS GOUVERNEMENTALES ET DES PRÉVISIONS BUDGÉTAIRES, septième rapport

« Renforcer l’examen parlementaire des prévisions budgétaires et des crédits », présenté à la Chambre le 20 juin 2012 (Journaux, p. 1876)

Le développement de la procédure parlementaire est étroitement associé à l’évolution des rapports financiers entre le Parlement et la Couronne. En tant que pouvoir exécutif1, la Couronne est responsable de la gestion de toutes les recettes de l’État, y compris les coûts des services publics2. La Couronne, sur l’avis des ministres, fait connaître les besoins financiers du gouvernement à la Chambre des communes, qui, de son côté, autorise les « aides » (impôts) et les « crédits » (sommes allouées) nécessaires. Aucune taxe ne peut être levée ni aucun paiement effectué sans le consentement du Parlement.

Il a été dit du contrôle direct des finances nationales qu’il s’agissait de la « grande tâche du gouvernement parlementaire moderne3 ». Ce contrôle s’exerce en deux temps. D’abord, le Parlement doit approuver toutes les mesures législatives donnant application à la politique gouvernementale, et la Chambre des communes autorise à la fois le montant et l’objet ou la fin de toute dépense publique. Ensuite, par un examen des rapports annuels des ministères sur leur rendement, des Comptes publics du Canada et des rapports du vérificateur général, la Chambre s’assure que seules ont été effectuées les dépenses qu’elle avait autorisées4.

Les pratiques et procédures qui régissent l’emploi que fait le Parlement des finances du pays sont pour l’essentiel définies dans la Loi constitutionnelle de 18675, la Loi sur la gestion des finances publiques6, les conventions tacites et les règles de la Chambre des communes et du Sénat.

Éléments-clés de l’activité financière

Les principaux éléments de la procédure financière du Parlement peuvent se résumer à ceux-ci :

Trésor : compte où sont déposés les impôts, tarifs, taxes d’accise et autres recettes perçus et où puise le gouvernement pour couvrir ses dépenses7.

Recommandation royale : message du gouverneur général exigé pour tout crédit, toute résolution, toute adresse ou tout projet de loi portant affectation de deniers publics8. Ce message ne peut être obtenu que par un ministre de la Couronne.

Subsides : processus par lequel le gouvernement soumet à l’approbation du Parlement ses prévisions annuelles de dépenses (le Budget des dépenses).

Pouvoir d’emprunt : autorisation dont le gouvernement a besoin lorsque les recettes n’arrivent pas à couvrir les dépenses.

Voies et moyens : processus par lequel le gouvernement expose sa politique économique (le budget) et obtient les fonds nécessaires en prévision de ses dépenses.

Comptes publics : le rapport et l’examen annuels des transactions financières du gouvernement.

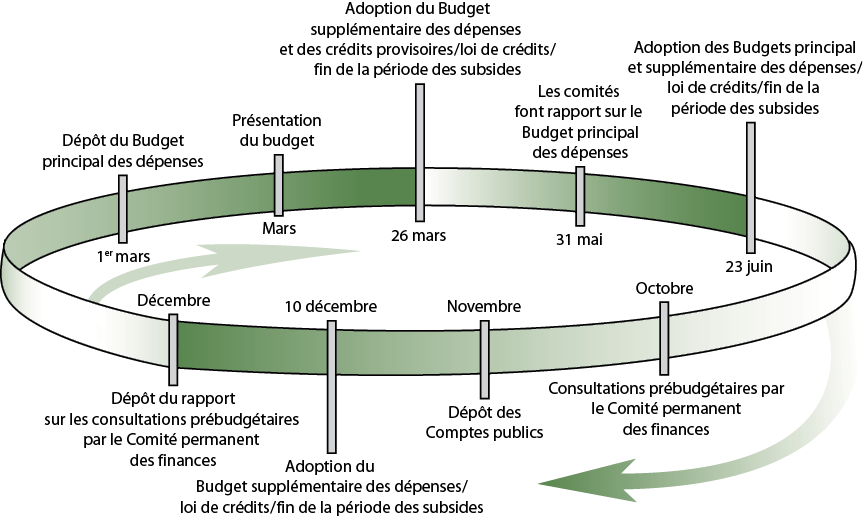

Le cycle financier

L’exercice financier du gouvernement du Canada commence le 1er avril et se termine le 31 mars9. Cependant, la planification de l’exercice commence bien avant, par la préparation des plans de dépenses des ministères, qui sont établis en fonction de la politique et des priorités budgétaires du gouvernement, et les consultations prébudgétaires du Comité permanent des finances10. Les plans de dépenses sont regroupés et soumis à la Chambre comme Budget principal des dépenses. En même temps, le ministère des Finances rassemble l’information recueillie au moyen des consultations prébudgétaires et prépare ses prévisions économiques. Le budget est le résultat des efforts du gouvernement pour concilier ses obligations de dépenses et ses prévisions de recettes.

Le budget fait état des politiques et des priorités budgétaires, sociales et économiques du gouvernement, alors que le Budget des dépenses indique le détail des dépenses prévues pour le prochain exercice financier. Habituellement, le budget est présenté en février ou en mars, bien que le gouvernement n’y soit pas tenu et qu’il n’ait même aucune obligation de présenter un budget annuel11. Normalement, le Budget principal des dépenses est déposé à la Chambre au plus tard le 1er mars et soumis à l’approbation de la Chambre au plus tard le 23 juin12.

En l’absence ou en attendant la rentrée de recettes provenant de taxes, d’impôts ou d’autres sources, si le gouvernement a besoin de fonds, il pourra en emprunter. Si les besoins du gouvernement changent par rapport au Budget principal des dépenses, il sera demandé au Parlement d’approuver un ou des Budgets supplémentaires des dépenses.

Le dépôt des Comptes publics du Canada et du rapport annuel du vérificateur général, suivi de leur examen par le Comité permanent des comptes publics, complète le cycle annuel des activités financières du gouvernement13.

Historique

Le système de finances publiques au Canada découle de la procédure parlementaire britannique, telle qu’elle existait à l’époque de la Confédération14. Les procédures financières adoptées par la Chambre des communes canadienne en 1867 s’inspiraient des principes suivants :

- que seul le Parlement peut lever des taxes et autoriser l’usage de fonds publics, mais qu’il ne peut être affecté de crédits qu’au moyen d’une recommandation de la Couronne (recommandation royale), représentée au Canada par le gouverneur général ;

- qu’il doit être tenu compte des doléances de la Chambre des communes avant qu’elle examine et approuve les demandes budgétaires de la Couronne ;

- que la Chambre des communes a le contrôle exclusif des questions de finances publiques (impôts et dépenses) et que cette initiative appartient à la chambre basse15 ;

- que toute mesure législative sanctionnant une dépense ou créant un impôt doit faire l’objet de l’examen le plus complet possible, tant à la Chambre qu’en comité16.

Précédents britanniques

Tout le droit des finances, et par conséquent toute la constitution britannique, est fondé sur un principe fondamental, établi dès l’origine de l’histoire parlementaire anglaise et confirmé par trois cents ans ponctués de conflits avec la Couronne et d’évolution tranquille. Toute taxe ou charge publique imposée à la nation pour les besoins de l’État, de quelque nature, doit être accordée par les représentants des citoyens et contribuables, c’est-à-dire par le Parlement17.

La règle voulant qu’une loi sanctionne toute dépense ou taxe publique remonte loin dans l’histoire constitutionnelle18. En Angleterre, au Moyen Âge, le roi devait payer la plupart des dépenses publiques (la cour, le clergé et l’armée) avec sa cassette personnelle. Si cela était impossible, il était obligé de demander des fonds en s’adressant au conseil commun du royaume, ou Parlement, pour discuter des subsides (taxes et tarifs) à fournir pour les besoins de la Couronne. Dès les premières assemblées, il était généralement admis que, lorsque le roi avait besoin de subsides ou crédits, il devait non seulement demander le consentement à l’imposition d’une taxe, mais également quant à la manière d’en dépenser le produit. En 1295, le décret de convocation à un conseil, qui devait devenir le Parlement modèle, proclamait que « ce qui tous concerne devrait être par tous approuvé ».

Les premiers Parlements anglais n’étaient pas des corps législatifs au sens moderne, mais plutôt des corps pétitionnaires. Ils présentaient des pétitions au roi et approuvaient les impôts, c’est-à-dire l’argent accordé à la Couronne, à condition que certains problèmes ou doléances énoncés dans les pétitions soient réglés ou que le roi fasse des concessions. Dès 1400, les Communes exigeaient que le roi réponde à leurs pétitions avant de lui accorder quelque argent que ce soit. Si le roi refusait, elles adoptaient la pratique d’en retarder l’attribution jusqu’au dernier jour de la session.

Avec le temps, les conseils devaient se diviser en deux chambres en fonction de leurs intérêts propres : la Chambre des lords et la Chambre des communes. En principe, chaque chambre prélevait ses propres impôts ; aussi, il n’était pas considéré comme convenable que les lords décident de la contribution que les Communes devaient verser. D’autre part, comme la majeure partie de la charge fiscale incombait aux Communes, celles-ci en vinrent à accorder des crédits au monarque « sur l’avis et le consentement des lords ». La primauté des Communes en matière de taxation a été établie dès le début du XVe siècle, lorsque Henri IV reconnut que toute décision d’accorder des crédits au souverain devait être approuvée et par les lords et par les Communes, et communiquée à la Couronne par le Président de la Chambre des communes19.

Au départ, les Communes étaient satisfaites d’avoir l’initiative de l’attribution des subsides et crédits. Au fil du temps, les lords en vinrent toutefois à ajouter des dispositions aux projets de loi de finances des Communes, au moyen d’amendements. Aux yeux de la Chambre, il s’agissait d’une atteinte à sa prérogative de présenter toute mesure imposant une taxe ou une charge publique, ce qui donna lieu en 1678 à la résolution suivante :

Il appartient à la Chambre des communes seule d’attribuer des subsides et crédits, et toute aide à Sa Majesté au Parlement, et tout projet de loi prévoyant de tels subsides et crédits devrait prendre naissance aux Communes, car elles ont indiscutablement le droit d’y déterminer et désigner les objets, destinations, motifs, conditions, limitations et emplois de ces crédits, sans que la Chambre des lords puisse y apporter des modifications20.

Vers la fin du XVIIe siècle, les principes de la procédure financière moderne — notamment l’examen annuel des finances par la Chambre des communes et la notion d’un contrôle effectif et permanent de la Chambre sur toutes les dépenses publiques — étaient bien établis. Leur évolution, qui s’est étirée sur plusieurs siècles, était tributaire de l’avènement et de l’abolition graduelle de la Liste civile, de la création d’un Fonds consolidé (maintenant appelé le Trésor) et du développement d’un système budgétaire par lequel le gouvernement reçoit du Parlement des crédits annuels de fonctionnement.

La Liste civile

La Liste civile21 était à l’origine la liste du personnel non militaire au service de la Couronne dont la rémunération était payée par le Parlement22. Il s’agissait du personnel au service du souverain, comme les domestiques, du personnel du service diplomatique et de divers officiers publics et de fonctionnaires. Jusque-là, ces dépenses étaient couvertes par les revenus héréditaires du souverain et certains impôts qui lui étaient votés à vie par le Parlement.

Au départ, le Parlement ne se préoccupait pas de la façon dont ces fonds étaient dépensés. Il était généralement admis que, si la Couronne ne pouvait pas augmenter ses revenus sans le consentement du Parlement, elle était tout à fait libre de faire ce qu’elle voulait des fonds légitimes dont elle disposait. Cependant, comme les sommes votées par le Parlement étaient fréquemment insuffisantes, la Chambre était de plus en plus souvent appelée à accorder des fonds additionnels pour payer les dettes contractées par le souverain. De là vient l’usage d’attribuer à la Couronne des crédits à des fins précises.

Avec l’arrivée de la reine Victoria sur le trône en 1837, la Liste civile fut réduite aux seules dépenses nécessaires aux besoins personnels de la souveraine et de sa famille. Toute autre dépense civile était assumée par le Trésor national et imputée sur le Fonds consolidé.

Le Fonds consolidé

Au XVIIe et au XVIIIe siècles, la collecte et la dépense des deniers publics étaient étroitement liées. Les demandes de fonds de la Couronne, selon certains montants et à des fins précises, étaient examinées et approuvées par un comité plénier. Ensuite, un autre comité plénier examinait les voies et moyens recommandés pour trouver l’argent nécessaire pour couvrir les sommes approuvées. Les travaux du premier comité, qui allait devenir le comité des subsides, menaient directement aux travaux du second, le comité des voies et moyens. C’est seulement une fois prise la décision du comité des voies et moyens qu’était présenté un projet de loi autorisant la Couronne à réunir des fonds, selon les montants et de la manière approuvés par ledit comité, et à les dépenser dans les limites et aux fins approuvées par le comité des subsides.

Ce mariage de la taxation et des dépenses dura jusqu’en 1786, année où la création d’un fonds consolidé23 devait éliminer la nécessité de faire correspondre telle dépense à telle recette24. Une fois que le comité des subsides avait consenti à la dépense de certaines sommes, le comité des voies et moyens se tournait vers le Fonds consolidé pour couvrir les dépenses approuvées. L’idée d’un projet de loi portant affectation de crédits fut introduite pour affecter à partir du Fonds les sommes nécessaires aux fins prévues. Un tel projet de loi ne fait qu’affecter des fonds, il n’oblige en rien la Couronne à dépenser, en entier ou en partie, les fonds ainsi réservés. En outre, les crédits sont toujours prévus pour une période donnée ; le pouvoir de dépenser se termine avec la fin de l’exercice financier auquel le projet de loi s’applique25.

Ainsi, deux processus financiers gouvernementaux se mirent en place : les travaux des subsides, processus par lequel les dépenses à des fins précises étaient approuvées, ce qui signifiait l’adoption de projets de loi portant affectation de crédits ; et les travaux des voies et moyens, processus qui aboutissait aux projets de loi d’imposition permettant de réunir les fonds nécessaires pour renflouer le Fonds consolidé.

Depuis la mise en place du Fonds consolidé, toutes les dépenses de l’État sont autorisées soit par une loi précise (permanente), soit par un crédit annuel. Ce sont les crédits annuels que la Chambre est appelée à examiner chaque année.

Le Budget des dépenses

Vers la fin du XVIIe siècle, avec les interminables différends coloniaux de l’Angleterre avec la France et l’Espagne et les leçons tirées de deux guerres civiles, la nécessité de maintenir une armée nationale permanente sous le contrôle du Parlement devint évidente. Auparavant, le monarque se contentait de lever une armée chaque fois qu’il fallait faire la guerre.

L’établissement de forces militaires permanentes nécessitait des crédits pour couvrir le coût du personnel, des guerres et des fortifications26. En 1689, le Parlement anglais adopta le Mutiny Act, une loi qui devait être adoptée chaque année. La loi limitait le recours à la loi martiale et fixait la taille des effectifs militaires. Elle autorisait également l’attribution de crédits suffisants pour couvrir la solde des militaires, le coût du matériel militaire et de la construction de navires pour cette année-là. C’est ainsi que le Parlement britannique régularisa l’exercice annuel des crédits pour l’armée et la marine, ce qui devait donner naissance à l’usage parlementaire d’autoriser des crédits annuels pour les activités du gouvernement. Les principes de cette procédure obligent le gouvernement à ne dépenser pour les affaires publiques que les sommes (prévisions) approuvées par le Parlement, et lui interdisent d’employer les crédits prévus pour un certain usage à d’autres fins (c’est-à-dire de faire des virements)27. Avec la croissance du gouvernement civil, plusieurs postes de dépenses civiles finirent par être financés uniquement par des crédits parlementaires annuels28.

Les procédures financières dans les colonies canadiennes

À la fin du XVIIIe siècle, la plupart des colonies britanniques d’Amérique du Nord s’étaient dotées d’institutions politiques représentatives29. Pendant des années, l’administration coloniale sera victime de dissensions, en raison des intérêts souvent irréconciliables des gouverneurs nommés et des représentants élus. L’essentiel du différend tenait à la question de savoir qui gérerait les deniers publics30. Dès la Confédération, les assemblées populaires de l’Amérique du Nord britannique avaient cependant affirmé leur droit de décider des impôts à lever et de leur usage, répondant ainsi au principe de la responsabilité gouvernementale, qui suppose que pour gouverner, l’exécutif doit avoir la confiance ou l’appui de la Chambre des communes. Les droits et le rôle du Parlement en matière d’imposition et de dépenses trouvent leur origine dans les règles et procédures des assemblées qui l’ont précédé31. En 1867, la Chambre des communes canadienne adopta les règles de l’ancienne Assemblée législative de la Province du Canada, y compris celles régissant la fiscalité et les dépenses32.

Le Haut-Canada

À l’origine, le coût de l’administration coloniale du Haut-Canada était entièrement payé par le Parlement britannique. Cependant, en 1817, l’exécutif de l’Assemblée demanda un crédit pour couvrir certains frais administratifs dépassant la somme autorisée par Westminster. Jusque-là, la Grande-Bretagne avait épongé ces dépassements, mais, vu la richesse croissante et la relative prospérité de la colonie, il fut demandé à la population locale de financer ces dépenses. Il n’est donc pas surprenant que les représentants élus aient demandé à avoir leur mot à dire dans la façon de dépenser cet argent. Ils exigèrent en outre que le gouverneur et le Conseil exécutif ne fassent aucune dépense qui n’aurait pas été approuvée par l’Assemblée, et que les crédits ne servent qu’aux fins pour lesquelles ils étaient prévus.

Les crédits (ou autorisations de dépenser) ont rarement été refusés33. Même lorsqu’ils l’ont été (en 1818, 1825 et 1836), ce fut sans conséquence. De fait, la Couronne semblait se soucier assez peu des sommes votées par la Chambre. Celle-ci n’en continua pas moins à prendre la procédure des crédits au sérieux, jugeant qu’un détournement des crédits parlementaires était un « grand crime » et affirmant le droit indiscutable de la chambre élue à déterminer le comment et le combien des dépenses publiques.

Vers 1840, la procédure des crédits à l’Assemblée était à peu près en place. Une fois présentées, les prévisions étaient renvoyées à un comité restreint permanent des finances. Le rapport du comité était transmis au comité des subsides (un comité plénier)34, qui à son tour faisait rapport à la Chambre sur diverses résolutions, chacune étant une recommandation d’accorder de l’argent pour un poste donné. Une fois adoptées, les résolutions étaient transmises à un comité spécial de deux députés, chargé de rédiger les projets de loi correspondants. Plusieurs projets étaient ensuite présentés.

Le Bas-Canada

Avant 1818, le Conseil exécutif ne demandait aucun crédit à la Chambre d’assemblée du Bas-Canada, de sorte qu’aucun Budget des dépenses n’était déposé. La Chambre tentait néanmoins d’exercer un certain contrôle par son examen annuel des comptes publics. Jusqu’en 1812, les comptes publics étaient examinés par un comité plénier, après quoi un comité spécial de cinq membres en était saisi. À partir de 1818, le Budget des dépenses était aussi renvoyé à ce comité. Les nombreuses critiques qu’il adressait à l’administration pour avoir dépensé des sommes sans le consentement de la Chambre d’assemblée incitèrent la Chambre à statuer que l’emploi de deniers publics sans l’autorisation d’une loi était « une atteinte aux privilèges de la Chambre et sapait les fondements du gouvernement de la province, tel qu’établi par la loi ». La Chambre devait aussi affirmer qu’elle tiendrait le receveur général responsable de toutes les sommes perçues35.

Dans ses tentatives de contrôler l’administration, la Chambre d’assemblée utilisa d’autres moyens, comme le refus de voter les crédits, le refus d’examiner les mesures législatives avant que ses doléances soient satisfaites ou l’ajout d’articles aux projets de loi portant affectation de crédits en l’absence d’une loi habilitante ; ce dernier moyen obligea l’exécutif à choisir entre voter les articles annexés ou perdre les crédits.

La Province du Canada

En 1840, le Parlement britannique adoptait l’Acte d’Union, qui réunissait le Haut-Canada et le Bas-Canada36. Cette loi posait en principe qu’un gouvernement doit avoir la confiance des représentants du peuple37. C’est également par l’Acte d’Union que la prérogative royale sur les mesures financières a été introduite dans le droit parlementaire canadien. Avant 1840, tout élu d’une assemblée législative du Canada pouvait soumettre à l’examen de l’assemblée un projet de loi ayant des implications pécuniaires. Les gouverneurs voyaient cette pratique d’un mauvais œil, jugeant que cela nuisait au bon fonctionnement du gouvernement38. Pour sa part, lord Durham croyait sincèrement que la « prérogative de la Couronne, qui est constamment exercée en Grande-Bretagne pour la vraie protection du peuple, n’aurait jamais dû être délaissée dans les colonies ; et que si [on l’y] introduisait […], on pourrait sagement l’appliquer à protéger l’intérêt public, souvent sacrifié maintenant à la mêlée pour la répartition des fonds locaux qui sert surtout à donner une influence indue à certains individus ou partis39 ».

Il fut établi un Fonds du revenu consolidé auquel seraient imputées toutes les dépenses liées à la perception, la gestion et la réception des recettes, tous les intérêts sur la dette publique et la rémunération du clergé et des officiels inscrits sur la Liste civile40. Une fois ces charges déduites, tout excédent pouvait servir aux services publics, de la manière jugée convenable par le Parlement41. Tout vote, résolution ou projet de loi nécessitant la dépense de fonds publics devait d’abord être recommandé par le gouverneur général42.

Les différends sur le contrôle des crédits ne disparurent pas pour autant, mais aucun ministère ne fut défait sur une loi de crédits. De fait, même lorsqu’il y avait un changement de gouvernement, le projet de loi portant affectation de crédits était souvent repris et appliqué par la nouvelle administration43. Ainsi, en 1867, le vote de confiance avait pratiquement remplacé le refus d’accorder des crédits comme le moyen préféré de l’Assemblée pour contrôler l’administration du gouvernement.

Les procédures financières à la Chambre des communes canadienne

La Loi constitutionnelle de 1867 dispose que tout projet de loi portant affectation d’une partie des revenus publics ou créant une taxe ou un impôt doit émaner de la Chambre des communes44. Qui plus est, elle interdit à la Chambre d’adopter une mesure portant affectation d’une partie des revenus publics, ou d’une taxe ou d’un impôt, sans que celle-ci n’ait d’abord été recommandée par le gouverneur général durant la session où ladite mesure a été proposée45. D’autres articles prévoient la création d’un fonds du revenu consolidé et son utilisation pour les services publics46.

Le Règlement de 1867 à 1968

Les premières éditions du Règlement de la Chambre des communes codifiaient les règles des usages et procédures parlementaires consacrées par l’histoire parlementaire britannique et, par la suite, les règles et procédures des différentes assemblées législatives des colonies.

Le principe capital régissant l’examen des mesures financières par le Parlement voulait qu’on leur accorde le plus large examen possible, en comité et à la Chambre. Le but était « d’éviter que le Parlement, par un vote imprévu ou hâtif, n’engage des dépenses ou n’approuve des mesures pouvant entraîner des dépenses lourdes et permanentes pour le pays47 ». Pour les besoins du débat, le Règlement de 1867 disposait que les mesures financières devaient d’abord être examinées par un comité plénier avant d’être discutées à la Chambre48. En 1874, la Chambre convint de nommer désormais au début de chaque session un comité des subsides et un comité des voies et moyens49. Le comité des subsides approuvait le Budget des dépenses annuel du gouvernement, alors que le comité des voies et moyens examinait les propositions de recettes du gouvernement et approuvait les prélèvements sur le Fonds du revenu consolidé pour couvrir les mesures contenues dans le Budget des dépenses. Pour prémunir la Chambre contre des décisions financières hâtives, une autre règle disposait qu’une motion « pour une aide publique, ou charge sur le public » ne pouvait être prise en considération immédiatement, mais devait être ajournée à une autre séance50. Il s’agissait « d’éviter que les députés soient poussés à prendre une décision trop vite et de donner à chacun tout le loisir d’exposer ses raisons pour appuyer ou rejeter la mesure51 ».

La première édition du Règlement, sous la rubrique « Aides et Subsides », comportait aussi une référence à la Loi constitutionnelle de 1867 selon laquelle seule la Couronne avait l’initiative de proposer des recettes ou des dépenses. La règle prévoyait en outre qu’une mesure décrétant une « aide publique » (dépense) ou une « charge sur le public » (impôt) devait d’abord être présentée à la Chambre ; autrement dit, seule la Chambre pouvait accorder des crédits52.

En gros, les procédures financières instaurées par ces règles demeureront inchangées pendant 100 ans53. Toutefois, les partis de l’opposition finiront par recourir aux procédures financières pour retarder, voire empêcher l’adoption par le gouvernement de mesures financières. C’est ainsi que vers la fin des années 1960, ces procédures — qui étaient demeurées à peu près inchangées pendant un siècle — seront révisées en profondeur et rationalisées. Cette réforme devait respecter et garantir deux principes en apparence contradictoires : le droit pour le gouvernement de faire adopter ses mesures financières par le Parlement et le droit pour l’opposition d’attirer l’attention sur les éléments qui méritent examen, d’en retarder l’adoption et de les mettre en discussion.

La recommandation royale

Dans le régime canadien, seule la Couronne peut engager des dépenses publiques et le Parlement peut seulement autoriser les dépenses recommandées par le gouverneur général54. Cette prérogative, appelée « initiative financière de la Couronne », est la pierre d’assise du système de la responsabilité ministérielle et prend la forme d’une « recommandation royale ». Par cette prérogative, le gouvernement a l’obligation de présenter un budget complet et d’indiquer comment les fonds seront dépensés, et il est également responsable de l’utilisation effective de ces fonds. La Loi constitutionnelle de 1867 énonce :

Il ne sera pas loisible à la Chambre des communes d’adopter aucune résolution, adresse ou bill pour l’appropriation d’une partie quelconque du revenu public, ou d’aucune taxe ou impôt, à un objet qui n’aura pas, au préalable, été recommandé à la chambre par un message du gouverneur général durant la session pendant laquelle telle résolution, adresse ou bill est proposé55.

Cet article de la Constitution a son pendant dans le Règlement de la Chambre des communes56.

Pendant les 100 premières années de la Confédération, toute mesure portant affectation de crédits devait être précédée d’une résolution de la Chambre, dont le libellé devait définir avec précision le montant et le but du crédit demandé. La résolution était proposée par un ministre et recommandée par le gouverneur général57. Dans le projet de loi qui suivait, chaque article impliquant une dépense devait être conforme aux dispositions de la résolution et aucun député ne pouvait y proposer des amendements qui auraient eu pour effet d’accroître le montant prévu dans la résolution ou d’en modifier le but tel qu’autorisé par la résolution58. Pour modifier un article portant affectation de crédits, le gouvernement devait d’abord obtenir une nouvelle résolution de la Chambre, toujours recommandée par le gouverneur général, renfermant la modification proposée.

Étant donné que le débat sur la résolution financière était souvent repris à l’étape de la deuxième lecture du projet de loi, la Chambre a supprimé l’étape de la résolution en 196859. Désormais, la recommandation de la Couronne serait transmise à la Chambre sous forme d’avis imprimé paraissant dans le Feuilleton des avis, et de nouveau dans les Journaux une fois le projet de loi présenté ; elle serait aussi imprimée ou annexée au texte du projet de loi60. Cette modification ne changea pas l’obligation constitutionnelle d’une recommandation royale, mais seulement la procédure à suivre.

Des recommandations détaillées ont été imprimées jusqu’à ce que, en 1976, le gouvernement commence à employer la formule actuellement en usage, dont voici le texte :

Son Excellence le (la) gouverneur(e) général(e) recommande à la Chambre des communes l’affectation de deniers publics dans les circonstances, de la manière et aux fins prévues dans une mesure intitulée (titre intégral du projet de loi)61.

En 1994, le Règlement a de nouveau été modifié pour éliminer l’obligation de transmettre une recommandation royale à la Chambre avant la présentation d’un projet de loi62. La recommandation royale peut désormais suivre la présentation du projet de loi à la Chambre, à condition que ce soit avant la troisième lecture et l’adoption du texte. Cependant, le gouvernement a conservé la pratique de joindre la recommandation royale à ses projets de loi à l’étape de l’avis de présentation à la Chambre63. La recommandation royale qui accompagne un projet de loi doit paraître dans le Feuilleton des avis pour une période de 48 heures, figurer dans le projet de loi ou y être annexée et paraître dans les Journaux avant la mise aux voix à l’étape de la troisième lecture d’un projet de loi.

Étant donné que seul un ministre peut présenter une recommandation royale et que, normalement, les ministres ne siègent pas aux comités, tout amendement qui entraînerait une nouvelle dépense de fonds publics ne peut être proposé et étudié qu’à l’étape du rapport. Le cas échéant, le ministre fait paraître la recommandation royale qui accompagne chaque motion d’amendement à l’étape du rapport dans le Feuilleton des avis64. La période d’avis est de 24 heures lorsque l’étude à l’étape du rapport du projet de loi a lieu après la deuxième lecture, tandis qu’elle est de 48 heures lorsque ladite étude a lieu à la deuxième lecture65. Advenant qu’une recommandation royale soit inscrite en avis, elle est publiée dans les Journaux de la séance durant laquelle la motion d’amendement à l’étape du rapport visée par ladite recommandation est proposée et appuyée66. Elle paraîtra également dans la version du projet de loi telle qu’adoptée par la Chambre des communes à l’étape de la troisième lecture.

En général, il y a deux types de mesures qui autorisent le Parlement à dépenser et qui nécessitent de ce fait une recommandation royale67 :

- les projets de loi portant affectation de crédits, qui autorisent les prélèvements sur le Trésor selon les montants approuvés dans le Budget des dépenses ;

- les projets de loi qui autorisent de nouveaux prélèvements à des fins non prévues dans le Budget des dépenses68. Le prélèvement ainsi créé doit être « nouveau et distinct » ; autrement dit, il ne doit pas être prévu autrement par une autorisation générale69.

Un crédit accompagné d’une recommandation royale, bien qu’il puisse être réduit, ne peut être augmenté ni redistribué sans une nouvelle recommandation70. Étant donné que la Chambre des communes a seule l’initiative des mesures législatives financières, aucun projet de loi nécessitant une recommandation royale ne peut être présenté au Sénat71.

En plus de fixer le montant du prélèvement, la recommandation royale en définit l’objet, les fins, les conditions et les réserves. Cela veut dire que la recommandation royale est nécessaire non seulement dans les cas où des sommes d’argent sont affectées, mais également lorsque l’autorisation de dépenser à une fin particulière est modifiée de façon significative72. Sans recommandation royale, un projet de loi qui augmente le montant du prélèvement ou qui en élargit l’objet, les fins, les conditions ou les réserves est irrecevable du fait qu’il empiète sur l’initiative financière de la Couronne73. Toutefois, la recommandation royale n’est pas nécessaire lorsqu’un projet de loi a pour effet de réduire des impôts qui sont normalement exigibles74.

Depuis le milieu des années 1990, et en particulier depuis 2005, un nombre important de décisions de la présidence sont venues s’ajouter à la jurisprudence concernant la recommandation royale. Presque invariablement, ces précédents touchent des projets de loi d’intérêt public émanant des députés ayant fait l’objet de rappels au Règlement et sur lesquels la présidence a statué en tenant compte des dispositions particulières et uniques de chaque projet de loi visé75.

La recommandation royale et les projets de loi d’intérêt public émanant des députés

Par le passé, lorsqu’un projet de loi d’intérêt public émanant d’un député empiétait sur l’initiative financière de la Couronne, le Président ne permettait pas qu’il suive son cours76. Cependant, depuis que l’article 79 du Règlement a été modifié en 1994, les projets de loi émanant des députés impliquant des dépenses publiques sont autorisés à franchir les étapes législatives, en supposant qu’un ministre produira une recommandation royale avant la troisième lecture et l’adoption du projet de loi77. Si la recommandation royale n’arrive pas à temps pour la troisième lecture, le Président met un terme aux délibérations et juge la mesure irrecevable78.

En vertu de l’article 79(2) du Règlement, la recommandation royale qui accompagne un projet de loi doit être publiée dans le Feuilleton des avis et dans le projet de loi ou annexée à celui-ci et paraître dans les Journaux. Compte tenu que la période d’avis est de 48 heures et que deux périodes d’une heure seulement sont attribuées aux étapes du rapport et de la troisième lecture d’un projet de loi d’intérêt public émanant d’un député, la recommandation royale doit être inscrite en avis au plus tard 48 heures avant la seconde période d’une heure réservée à la prise en considération de la mesure en question. Que le débat se termine durant la première heure ou la deuxième heure, le Président refusera de mettre la question aux voix à la conclusion du débat et déclarera le projet de loi irrecevable en l’absence d’une recommandation royale. Advenant qu’une recommandation royale soit inscrite en avis, elle sera publiée dans les Journaux de la séance où il sera fait appel de l’ordre portant prise en considération du projet de loi visé par ladite recommandation. Elle paraîtra également dans la version du projet de loi telle qu’adoptée par la Chambre des communes à l’étape de la troisième lecture.

En mars 2003, la Chambre adoptait une réforme globale des dispositions du Règlement régissant l’étude des affaires émanant des députés79. Ces modifications ont amené la Chambre à prêter une attention accrue à la recommandation royale. À la faveur des réformes adoptées en 2003, les projets de loi émanant des députés pouvant faire l’objet d’un vote se sont multipliés, ce qui a eu pour conséquence qu’un plus grand nombre de ces projets de loi peuvent maintenant atteindre l’étape de la troisième lecture80. Par ailleurs, comme les députés y ayant droit devraient, en principe, pouvoir faire débattre une mesure à la Chambre des communes au moins une fois par législature, le Président tient à leur donner toutes les chances possibles de corriger les défauts que leurs projets de loi pourraient comporter au plan de la procédure. Aussi un certain nombre de pratiques inédites ont-elles été instituées.

Lorsqu’il appert qu’il faudra vraisemblablement obtenir une recommandation royale à l’appui d’un projet de loi émanant d’un député, une équipe composée de conseillers législatifs et de greffiers à la procédure en avise promptement le parrain pour que ce dernier puisse, le cas échéant, apporter les modifications qui s’imposent. Parallèlement, après avoir examiné tous les projets de loi inscrits à l’ordre de priorité en début de législature, le Président communique à la Chambre une liste de ceux qui pourraient sembler à première vue empiéter sur la prérogative financière de la Couronne. Il invite ensuite les députés à faire valoir pourquoi, à leur avis, chacun de ces projets de loi doit ou non faire l’objet d’une recommandation royale81. Le Président entendra ces rappels au Règlement en temps opportun, puis rendra habituellement sa décision avant que la deuxième heure de débat commence82. Au besoin, il rendra une décision définitive plus tard au cours du processus législatif83. Cet examen vaut également au début d’une nouvelle session84, ainsi qu’après la reconstitution de l’ordre de priorité des affaires émanant des députés85.

Il est du devoir du Président de s’assurer que les dispositions du Règlement sur la recommandation royale, ainsi que la prescription constitutionnelle, sont respectées. Aucune règle de la procédure financière ne permet au Président de laisser la Chambre décider ou de s’en remettre à son consentement unanime. Ces impondérables sont valables quelle que soit la composition de la Chambre86.

Revendication par la Chambre de sa prérogative en matière de finances

La Constitution et le Règlement de la Chambre des communes prévoient qu’un projet de loi portant affectation de crédits (une charge sur les revenus publics) ou imposant une taxe ou un impôt (un prélèvement auprès des contribuables) doit d’abord être présenté et adopté à la Chambre des communes87. Le Président a déjà jugé qu’un projet de loi du Sénat portant affectation de deniers publics ne pouvait être lu une première fois à la Chambre et a ordonné que l’avis de première lecture soit rayé du Feuilleton88. Le Président a aussi statué qu’un projet de loi du Sénat, qui avait franchi l’étape de la première lecture à la Chambre, imposait de fait une taxe et aurait dû provenir de la Chambre ; les délibérations entreprises ont été déclarées nulles et sans avenue et il a été ordonné que le projet de loi soit rayé du Feuilleton89.

De l’avis de la Chambre, une mesure financière ne peut être modifiée par le Sénat90. Depuis la Confédération, le Sénat a occasionnellement réaffirmé le droit de modifier les projets de loi de finances91. La plupart des différends entre les deux chambres tournent autour de la question du pouvoir du Sénat de modifier les mesures financières. Certains soutiennent que le Sénat doit se limiter à adopter ou à rejeter ces mesures92. D’autres prétendent que le Sénat a tous les pouvoirs pour les modifier, à condition qu’il n’augmente pas le montant du crédit ou de l’impôt93. La question est de savoir si un projet de loi de finances est une mesure qui contient toute disposition financière ou dont l’objet premier ou exclusif est financier et, par voie de conséquence, si les restrictions au pouvoir du Sénat de le modifier devraient s’étendre à l’ensemble du projet de loi ou uniquement à ses aspects financiers. Une autre question est de savoir si le Sénat peut proposer des amendements à un projet de loi qui modifie une loi financière94. Dans certains cas, la Chambre des communes a rejeté les amendements du Sénat et revendiqué son privilège financier95. Mais dans d’autres cas, la Chambre a renoncé à son privilège et a accepté les amendements du Sénat96. Lorsque les Communes acceptent des amendements du Sénat (à un projet de loi portant affectation de crédits ou créant un impôt), elles renoncent habituellement à leur privilège financier, tout en insistant sur le fait que la décision en l’espèce ne constitue pas un précédent97. Il est cependant arrivé à l’occasion que la Chambre accepte ou rejette des amendements sans invoquer ses privilèges98. À deux occasions au moins, le Président a refusé d’écarter des amendements du Sénat à une mesure financière, en maintenant que c’est à la Chambre et non au Président qu’il appartient d’invoquer ses privilèges ou d’y renoncer99. Bien que le Président ait reconnu son devoir d’attirer l’attention de la Chambre sur un projet de loi ou un amendement du Sénat qui empiète sur ses privilèges100, il ne se prononce pas sur le droit du Sénat de modifier une mesure financière, étant donné qu’il s’agit d’une question constitutionnelle101. Par contre, des projets de loi du Sénat ont été écartés pour le motif qu’ils contrevenaient au principe constitutionnel voulant que les mesures financières émanent de la Chambre et soient présentées à l’initiative de la Couronne102.

La Chambre permet toutefois au Sénat d’introduire ou de modifier des peines pécuniaires contenues dans des projets de loi lorsque ces peines ont pour seul objet de punir ou prévenir des crimes et délits et ne visent pas à créer une dépense publique ou à imposer des charges aux contribuables103.